手機(jī)看中經(jīng)

手機(jī)看中經(jīng) 經(jīng)濟(jì)日報微信

經(jīng)濟(jì)日報微信 中經(jīng)網(wǎng)微信

中經(jīng)網(wǎng)微信

聯(lián)蕓科技沖刺IPO:4年扣非后凈利潤虧1.7億 消費(fèi)電子疲軟下明年何時扭虧?

2023-09-22 14:12

來源:每日經(jīng)濟(jì)新聞

每經(jīng)記者 張明雙 每經(jīng)編輯 文多

近期,多家主營數(shù)據(jù)存儲主控芯片相關(guān)業(yè)務(wù)的廠商正在排隊(duì)IPO,正在闖關(guān)科創(chuàng)板的聯(lián)蕓科技(杭州)股份有限公司(以下簡稱)就是其中之一。在股權(quán)結(jié)構(gòu)方面,聯(lián)蕓科技背靠海康威視(SZ002415,股價31.92元,市值2978億元)、江波龍(SZ301308,股價92.36元,市值381.32億元)等知名企業(yè),尤其是海康威視,合計(jì)持有公司37.38%股份,位列第二大股東,僅次于公司實(shí)際控制人方小玲合計(jì)持股比例(45.22%)。

2019年~2022年,聯(lián)蕓科技營業(yè)收入分別為1.77億元、3.36億元、5.79億元、5.73億元,扣非后凈利潤分別為-4383.95萬元、-3193.13萬元、309.99萬元、-9838.60萬元。僅有2021年實(shí)現(xiàn)盈利,四年里扣非后歸母凈利潤合計(jì)虧損1.71億元。

《每日經(jīng)濟(jì)新聞》記者注意到,關(guān)聯(lián)方E及其關(guān)聯(lián)方為公司第一大客戶,2020年~2022年貢獻(xiàn)收入比重分別為31.36%、40.59%、38.44%、37.57%,存在客戶集中度較高及關(guān)聯(lián)交易占比較高的情況。

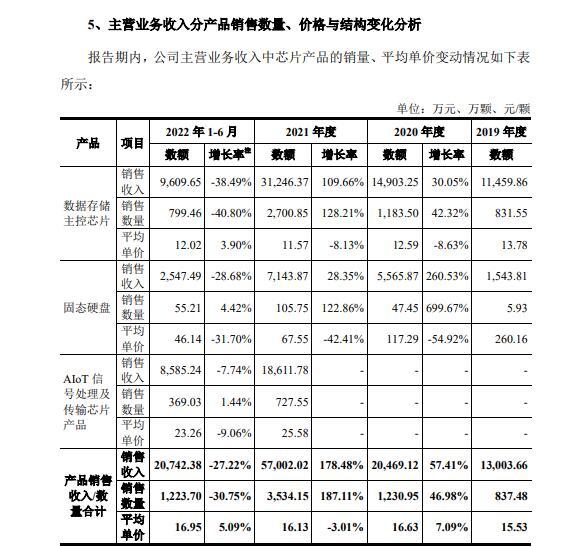

圖片來源:聯(lián)蕓科技招股書(申報稿)截圖

消費(fèi)電子疲軟是否影響公司扭虧?

聯(lián)蕓科技是一家提供數(shù)據(jù)存儲主控芯片、AIoT信號處理及傳輸芯片的平臺型芯片設(shè)計(jì)企業(yè),主營業(yè)務(wù)收入來源于芯片產(chǎn)品和技術(shù)服務(wù)。最大收入來源為數(shù)據(jù)存儲主控芯片產(chǎn)品,2019年~2021年及2022年上半年(以下簡稱報告期),該產(chǎn)品主營業(yè)務(wù)收入占比分別為73.75%、61.90%、67.35%、58.61%。2021年、2022年上半年,AIoT信號處理及傳輸芯片產(chǎn)品收入占比為32.65%、41.39%。

雖然成立近九年,但聯(lián)蕓科技尚未持續(xù)盈利且存在累計(jì)未彌補(bǔ)虧損,主要原因是持續(xù)較高的研發(fā)投入和收入規(guī)模尚未完全釋放。

一方面,報告期內(nèi),公司研發(fā)投入占營收比例分別為45.93%、29.62%、26.74%和58.43%,以促進(jìn)產(chǎn)品線的豐富和新業(yè)務(wù)的開拓。

另一方面,各業(yè)務(wù)線產(chǎn)品尚未完全放量。公司2020年、2021年的芯片產(chǎn)品收入增長率已達(dá)57.41%、178.48%,但是在存儲芯片市場整體擴(kuò)張的背景下,公司認(rèn)為在數(shù)據(jù)存儲主控芯片領(lǐng)域仍有較大的市場空間。同時,公司AIoT信號處理及傳輸芯片尚處于產(chǎn)品推廣階段。

圖片來源:聯(lián)蕓科技招股書(申報稿)截圖

首輪審核問詢函回復(fù)顯示,此前,聯(lián)蕓科技預(yù)計(jì)扭虧為盈時點(diǎn)為2024年,預(yù)測2022年~2026年?duì)I業(yè)收入增長率分別為14.00%、42.55%、31.94%、40.54%和33.15%。不過2022年,公司實(shí)現(xiàn)營業(yè)收入和凈利潤分別為5.73億元、-7916.06萬元,前者相比2021年收入略有下滑,后者則是由盈轉(zhuǎn)虧。

聯(lián)蕓科技解釋,2022年,受消費(fèi)電子需求疲軟等因素影響,下游客戶需求有所下降,公司主營業(yè)務(wù)收入有所下降,與預(yù)測情況有些許差距。

上交所審核問詢函顯示,根據(jù)公開資料,由于市場需求疲弱,存儲芯片原廠庫存壓力持續(xù),三星電子、SK海力士、美光存儲均業(yè)績大幅下滑甚至虧損,存儲芯片的價格在2022年后兩個季度均出現(xiàn)暴跌。

在此情況下,聯(lián)蕓科技是否還能在2024年實(shí)現(xiàn)扭虧為盈?對此,聯(lián)蕓科技通過郵件回復(fù)《每日經(jīng)濟(jì)新聞》記者表示:消費(fèi)電子短期需求變化并未影響公司長期向好趨勢。2023年以來,一方面,根據(jù)市場預(yù)測報告,存儲芯片下行周期正逐漸走向尾聲。另一方面,本土存儲產(chǎn)業(yè)鏈還處于發(fā)展初期,公司存在較大發(fā)展機(jī)遇。

聯(lián)蕓科技認(rèn)為,未來,隨著數(shù)據(jù)存儲行業(yè)、AIoT產(chǎn)業(yè)的快速發(fā)展,公司產(chǎn)品布局的不斷豐富,預(yù)計(jì)公司經(jīng)營虧損將繼續(xù)收窄并實(shí)現(xiàn)盈利。聯(lián)蕓科技再次表示,基于公司管理層的測算,公司扭虧為盈的時間節(jié)點(diǎn)為2024年。

關(guān)聯(lián)交易占比較高

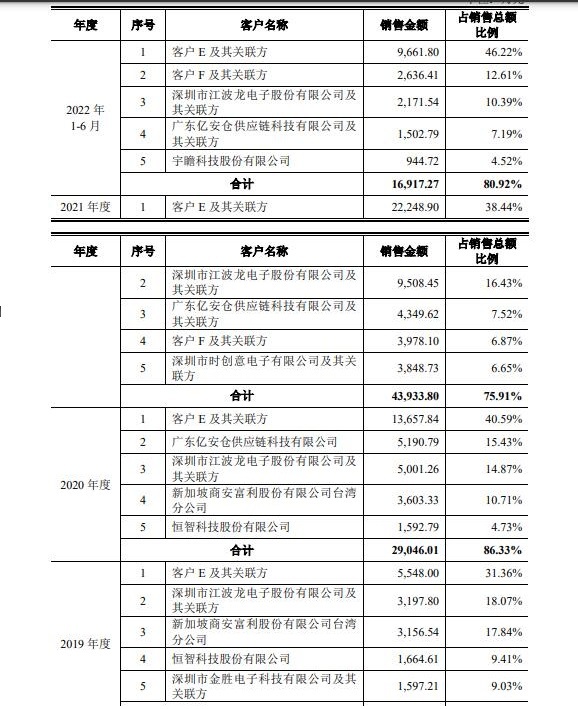

聯(lián)蕓科技的客戶集中度較高,報告期內(nèi)前五大客戶收入占比分別為85.71%、86.33%、75.91%和80.92%,尤其是向客戶E及其關(guān)聯(lián)方銷售收入占營業(yè)收入比例分別為31.36%、40.59%、38.44%和46.22%,該客戶也一直位列公司第一大客戶。這主要是公司還在業(yè)務(wù)發(fā)展初期,專注于研發(fā)且優(yōu)先與各領(lǐng)域的頭部客戶合作,對更多其他客戶的開拓需要分時間、分階段完成。

圖片來源:聯(lián)蕓科技招股書(申報稿)截圖

雖然聯(lián)蕓科技并未披露客戶E的具體名稱,不過公司與其交易被列為經(jīng)常性關(guān)聯(lián)交易。2020年~2022年,聯(lián)蕓科技向客戶E及其關(guān)聯(lián)方銷售商品及提供勞務(wù)收入為1.37億元、2.22億元、2.15億元。相比之下,江波龍通過全資子公司間接持有公司4.28%股份,聯(lián)蕓科技將與江波龍及其關(guān)聯(lián)方之間的交易比照關(guān)聯(lián)交易披露,2019年~2021年及2022年上半年,對其銷售商品金額分別為3197.80萬元、5001.26萬元、9508.45萬元、2171.54萬元。

對于將客戶E名稱進(jìn)行豁免披露的情況,聯(lián)蕓科技回復(fù)記者表示,根據(jù)上交所相關(guān)規(guī)定,擬披露的信息屬于國家秘密、商業(yè)秘密,披露后可能導(dǎo)致其違反國家有關(guān)保密的法律法規(guī)或者嚴(yán)重?fù)p害公司利益的,可以豁免披露。

值得注意的是,除了向客戶E及其下屬企業(yè)銷售商品、提供勞務(wù)、購買固態(tài)硬盤樣品等交易外,2022年,客戶E還為聯(lián)蕓科技代收政府補(bǔ)助款1.24億元,聯(lián)蕓科技為其代收政府補(bǔ)助款3087.50萬元。

聯(lián)蕓科技表示,公司關(guān)聯(lián)交易總規(guī)模整體呈下降趨勢,預(yù)計(jì)未來與客戶E及其下屬企業(yè)的關(guān)聯(lián)交易將持續(xù)發(fā)生。公司向客戶E及其下屬企業(yè)銷售芯片的價格根據(jù)市場原則定價,主要根據(jù)公司產(chǎn)品性能及市場競爭力、客戶采購量等多種因素確定產(chǎn)品價格,關(guān)聯(lián)交易價格公允。關(guān)聯(lián)交易不影響公司的經(jīng)營獨(dú)立性,對客戶E不存在重大依賴。

第一大產(chǎn)品平均單價為何先降后升?

2019年~2021年及2022年上半年,聯(lián)蕓科技綜合毛利率分別為35.43%、29.76%、35.73%、34.86%,而同行業(yè)可比公司平均綜合毛利率為41.62%、41.78%、42.99%、43.62%。聯(lián)蕓科技認(rèn)為,公司毛利率與同行業(yè)可比公司相比較低,但處于正常水平。

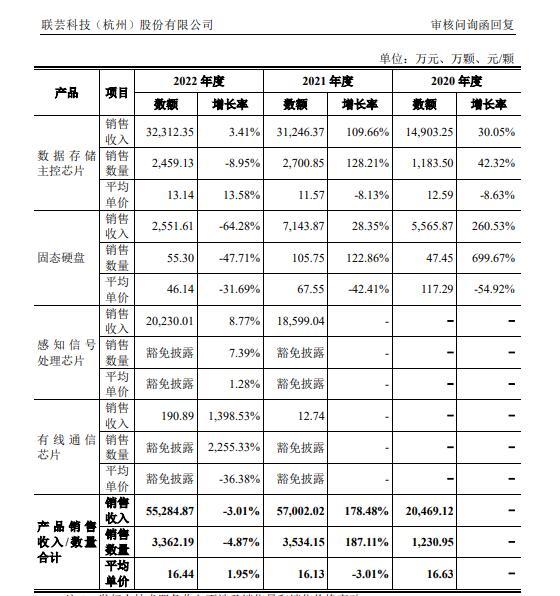

對于主要產(chǎn)品的價格變化。2020年~2022年,公司第一大產(chǎn)品數(shù)據(jù)存儲主控芯片平均單價分別為12.59元/顆、11.57元/顆、13.14元/顆,變動率分別為-8.63%、-8.13%、13.58%,呈現(xiàn)先降后升趨勢。至于2021年開始產(chǎn)生收入的AIoT信號處理及傳輸芯片產(chǎn)品——即感知信號處理芯片、有線通信芯片,在2022年時,平均單價變動率分別為1.28%、-36.38%。公司稱,芯片產(chǎn)品價格變動主要由于產(chǎn)品升級及產(chǎn)品結(jié)構(gòu)變動導(dǎo)致。

圖片來源:問詢回復(fù)截圖

對于數(shù)據(jù)存儲主控芯片價格先降后升的原因,聯(lián)蕓科技表示,2020年公司數(shù)據(jù)存儲主控芯片收入占比75.27%的主要產(chǎn)品MAS090X受競爭影響單價略有降低,2021年公司單價更低的MAS110X系列產(chǎn)品收入規(guī)模和占比提升,占比達(dá)到49.23%。因此公司數(shù)據(jù)存儲主控芯片產(chǎn)品平均單價在2020年和2021年有所降低。2022年,技術(shù)更為先進(jìn)的PCIe接口數(shù)據(jù)存儲主控芯片收入規(guī)模和占比提升,占比超過50%,推動公司數(shù)據(jù)存儲主控芯片平均單價有所上升。

記者注意到,2020年,聯(lián)蕓科技為提高產(chǎn)品競爭力,更快拓展市場份額,數(shù)據(jù)存儲主控芯片的定價策略為整體上對標(biāo)并略低于主要競爭對手的價格。

以大客戶E及其下屬企業(yè)采購為例,2020年、2021年,聯(lián)蕓科技向客戶E及其下屬企業(yè)銷售MAS090X系列芯片的價格分別為100.00元/顆、110.69元/顆,其他交易方A向客戶E銷售類似產(chǎn)品價格分別為114.78元/顆~121.95元/顆、100.43元/顆~107.60元/顆。2020年銷售MAS090X系列價格相對其他廠商較低,符合上述定價策略。2021年銷售價格相對其他廠商略高,主要系MAS090X系列芯片中單價較高的MAS0901芯片銷售數(shù)量比例提升。

那么,聯(lián)蕓科技是否還在采取上述“整體上對標(biāo)并略低于主要競爭對手的價格”的定價策略?

公司回復(fù)記者稱,公司定價綜合考慮多方面因素,在市場推廣的某些階段某些產(chǎn)品上會采取上述策略,目前公司數(shù)據(jù)存儲主控芯片產(chǎn)品價格基本保持穩(wěn)定,2021年以來平均單價持續(xù)攀升。

(責(zé)任編輯:蔣檸潞)

查看余下全文