手機看中經

手機看中經 經濟日報微信

經濟日報微信 中經網微信

中經網微信

創志科技創業板IPO過會 主業毛利率持續下降

2023-03-29 13:57

來源:每日經濟新聞

深圳證券交易所上市審核委員會2023年第15次審議會議于2023年3月27日召開,創志科技(江蘇)股份有限公司(以下簡稱創志科技)符合發行條件、上市條件和信息披露要求。

《每日經濟新聞》記者發現,闖關創業板的創志科技本次IPO計劃募集資金5.50億元。

創志科技主要從事藥物固體制劑生產設備的研發、設計、生產和銷售,下游客戶主要為制藥企業。

按照招股說明書(上會稿)所述,公司核心工藝性設備收入占比較高,市場競爭力及產品議價能力較強,因而毛利率較高。

不過,報告期(2019~2021年及2022年1~6月)內,創志科技的主營業務毛利率持續下降,分別為60.98%、58.46%、57.31%、51.24%。2022年1~6月,公司在生產成本提高的情況下,并未同步提高產品價格,導致毛利率明顯下滑,這與“議價能力較強”的表述是否矛盾?

3月24日,創志科技通過郵件回復《每日經濟新聞》記者采訪時表示,公司會在考慮整體經濟環境影響、未來合作空間等因素的基礎上,適當降低議價強度,保持靈活的議價策略,與公司具有良好議價能力不沖突。

2021年業績大幅度增長

報告期內,創志科技分別實現營業收入1.20億元、1.26億元、2.09億元、1.28億元,分別實現歸母凈利潤4564.16萬元、3382.20萬元、6283.96萬元、3518.69萬元。

由于營業收入規模未超過3億元,按照《深圳證券交易所創業板企業發行上市申報及推薦暫行規定(2022年修訂)》相關規定,創志科技要實現創業板上市,收入方面需要滿足最近三年營業收入復合增長率不低于20%的標準。

上述財務數據顯示,2019~2021年,公司營業收入年復合增長率為32.23%,滿足營收增長標準。不過分年度來看,公司2020年主營業務收入增幅僅5.09%,2021年增幅為66.70%,是2021年的業績大幅增長,才讓公司2019~2021年實現較高的收入復合增長率。

創志科技披露了經審閱的2022年全年業績情況,公司分別實現營業收入、歸母凈利潤2.63億元、8052.84萬元。2022年全年營業收入同比增幅為25.35%,相比2021年增幅已有所放緩。

《每日經濟新聞》記者發現,2020年,創志科技營業收入增幅較小,且出現歸母凈利潤下滑的情況,與公司第一大主營產品流化床系列銷售收入下降有關。

報告期內,流化床系列收入占主營業務收入比重分別為58.25%、32.51%、51.20%、45.38%。2020年,流化床系列收入同比減少2872.15萬元,主要系2019年受一致性評價及“帶量采購”政策的影響,公司主動將實驗型流化床作為銷售重心,而2020年銷售重心開始向生產型設備及制粒生產線轉移。

2021年,創志科技實現業績大幅增長,主要系流化床系列收入增長6621.89萬元,主要原因包括制藥行業的政策影響逐步顯現;通過前期實驗型設備的推廣,客戶采購公司生產型設備的意愿進一步增強;疫情影響較2020年有所減弱及2019年底搬廠實現產能擴張,推動了公司銷售收入增長。

進入2022年,創志科技營業收入進一步增長,主要原因是下游市場需求增長以及市場對于公司技術及產品的認可度進一步提升,下游客戶采購公司設備的意愿不斷提高,公司不斷獲取新的訂單,制粒生產線等產品的銷售規模增長較多。

在2022年收入增幅有所放緩的情況下,公司未來發展潛力如何?對此,創志科技表示,制藥裝備行業的持續增長及公司領先的研發創新能力使公司具備廣闊的市場空間及較大的增長潛力。據中商產業研究院預測,2018~2022年,我國制藥設備行業市場規模的年均復合增長率達到11.74%。同時,隨著下游醫藥行業監管要求持續提升,高端制藥裝備市場將進一步擴容。

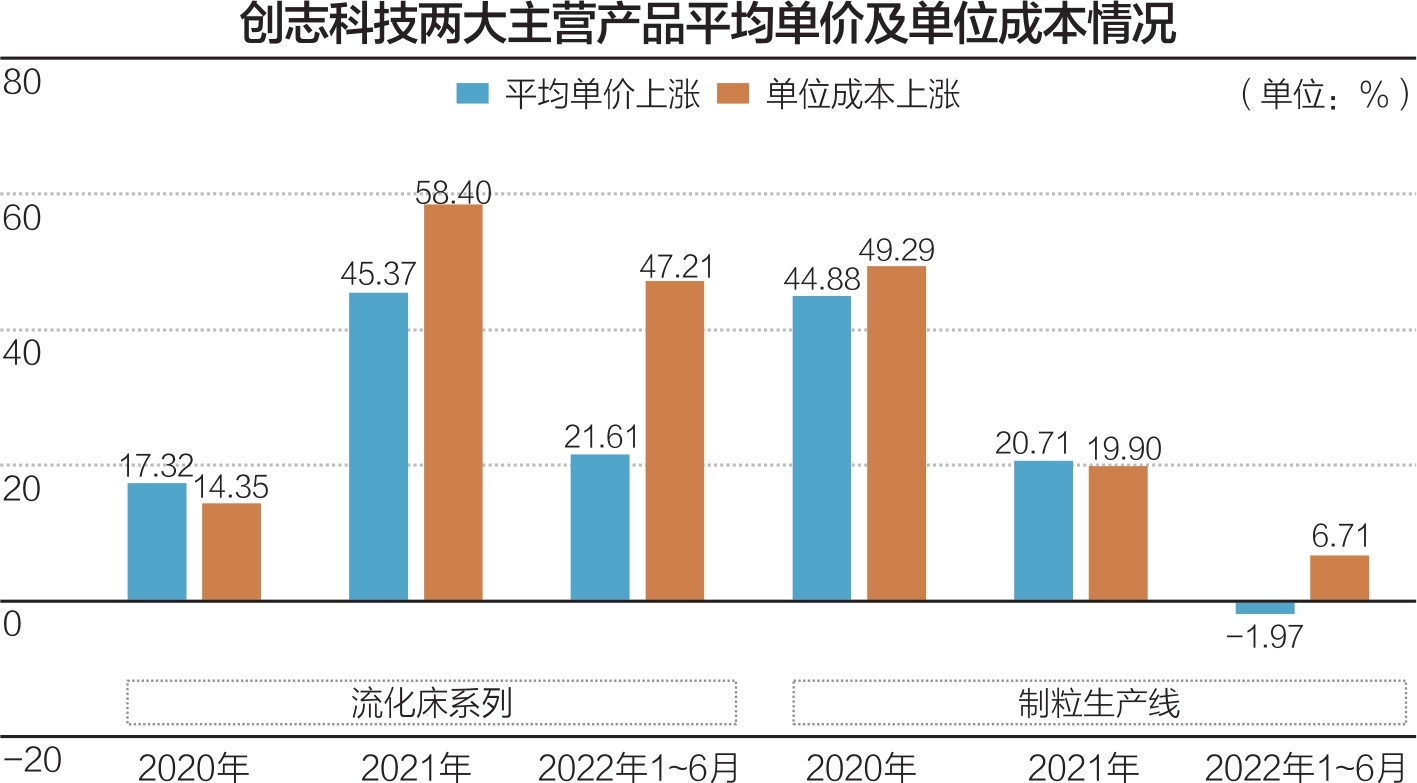

數據來源:記者整理 楊靖制圖

在業內有一定市場份額

按照招股說明書(上會稿)所述,我國固體制劑制藥裝備行業競爭格局,呈現行業分散度較高、高端市場由進口廠商主導、中低端市場競爭較為激烈、缺少可以實現進口替代的龍頭企業、研發能力較弱、設備質量不穩定等特點。

2021年,創志科技在固體制劑生產設備市場占有率為1.04%至1.41%,與同行業競爭對手較為接近,已在行業內具有一定市場份額。公司毛利率較高,市場競爭力及產品議價能力較強。

報告期內,創志科技的主營業務毛利率卻在持續下滑,其中貢獻95%以上主營業務收入的制藥設備毛利率分別為60.57%、58.20%、56.55%、50.89%,毛利率下降原因包括收入結構變化及主要原材料采購價格波動等。

創志科技兩大主營產品為流化床系列、制粒生產線。2020年、2021年、2022年1~6月,流化床系列平均單價分別上漲17.32%、45.37%、21.61%,單位成本則分別上漲14.35%、58.40%、47.21%。除2020年外,報告期其余各期單價漲幅低于成本漲幅,導致毛利率整體呈現下滑趨勢,報告期內分別為62.42%、63.37%、60.09%、51.69%。

2020年、2021年、2022年1~6月,制粒生產線平均單價變化率分別為44.88%、20.71%、-1.97%,單位成本則分別上漲49.29%、19.90%、6.71%,除2021年外,其余各期單價漲幅低于成本漲幅,使得報告期內毛利率分別為56.29%、54.96%、55.26%、51.30%。

從上述數據可以看出,創志科技2022年1~6月主營業務毛利率下降幅度相對較大,主要系公司生產成本有所上升,公司綜合考慮宏觀經濟環境、市場環境、下游客戶長期合作情況,未同步提高產品售價,主營業務毛利率由57.31%降至51.24%。

那么,這與公司議價能力較強的表述是否矛盾?創志科技回復《每日經濟新聞》記者表示,憑借較強的產品技術優勢及優質的客戶服務能力,公司獲得了下游客戶的廣泛認可,是大部分主要客戶的重要供應商,具備較強的議價能力,但由于公司大部分客戶的行業知名度較高、規模體量較大,客戶也會憑借自身優勢向公司施加議價壓力。此外,由于長期保持強勢的議價態度可能有損客戶長期合作關系,因此,公司會在考慮整體經濟環境影響、未來合作空間等因素的基礎上,適當降低議價強度,保持靈活的議價策略。上述議價策略在制藥裝備行業較為常見。

每經記者 張明雙 每經編輯 董興生

(責任編輯:蔣檸潞)

查看余下全文