手機(jī)看中經(jīng)

手機(jī)看中經(jīng) 經(jīng)濟(jì)日報微信

經(jīng)濟(jì)日報微信 中經(jīng)網(wǎng)微信

中經(jīng)網(wǎng)微信

汽車零部件企業(yè)IPO“狂飆”背后

2023-02-13 17:31

來源:投資者網(wǎng)

中汽協(xié)數(shù)據(jù)顯示,2022年我國汽車產(chǎn)銷量分別完成2702.1萬輛和2686.4萬輛,同比分別增長3.4%和2.1%。其中,新能源汽車持續(xù)爆發(fā)式增長,產(chǎn)銷分別完成705.8萬輛和688.7萬輛,同比分別增長96.9%和93.4%,市場占有率達(dá)到25.6%,高于上年12.1個百分點。

新能源汽車在2022年持續(xù)爆發(fā)式增長,逐步進(jìn)入全面市場化拓展期。新能源車大賣,在當(dāng)下汽車行業(yè)智能化、電動化變革之際,汽車供應(yīng)鏈相關(guān)企業(yè)也迎來利好。在此背景下,作為汽車產(chǎn)業(yè)鏈的重要一環(huán),汽車零部件企業(yè)2022年紛紛申請A股上市。

據(jù)不完全統(tǒng)計,2022年,寧波敏達(dá)汽車科技股份有限公司(下稱“敏達(dá)股份”)、浙江華遠(yuǎn)汽車科技股份有限公司(下稱“浙江華遠(yuǎn)”)、浙江雅虎汽車部件股份有限公司(下稱“浙江雅虎”)、蘇州眾捷汽車零部件股份有限公司(下稱“眾捷汽車”)、武漢元豐汽車電控系統(tǒng)股份有限公司(下稱“元豐電控”)、上海汽車空調(diào)配件股份有限公司(下稱“上海汽配”)、日照興業(yè)汽車配件股份有限公司(下稱“興業(yè)汽配”)等十余家企業(yè)申請A股上市。

河北科力汽車裝備股份有限公司、浙江斯菱汽車軸承股份有限公司兩家企業(yè)已分別于今年1月12日、2022年9月16日成功過會;常熟通潤汽車零部件股份有限公司已于2022年7月成功在上海證券交易所上市,滁州多利汽車科技股份有限公司也于近日獲得IPO批文,將于深交所主板上市,擬募資15.92億元。

目前,汽車零部件企業(yè)規(guī)模參差不一,擬上市企業(yè)普遍規(guī)模較小。敏達(dá)股份、浙江華遠(yuǎn)、浙江雅虎、眾捷汽車、元豐電控、上海汽配、興業(yè)汽配分別擬募資5.48億元、3.14億元、3.63億元、4.21億元、4.06億元、8.39億元、14.7億元,估值分別為21.92億元、15.7億元、14.52億元、16.88億元、16.24億元、33.56億元、58.8億元。

而在上市的汽車零部件企業(yè)中,專注于汽車玻璃生產(chǎn)的福耀玻璃(600660.SH)的市值已超千億,總市值達(dá)1006.32億元;汽車電子企業(yè)德賽西威(002920.SZ)、綜合性汽車零部件上市公司華域汽車(600741.SH)的總市值也分別達(dá)到了711.25億元、573.8億元,龍頭地位穩(wěn)固。

范圍廣,汽車零部件產(chǎn)品種類多

汽車零部件在通常情況下是指除汽車機(jī)架以外的所有零件和部件。汽車一般由發(fā)動機(jī)、底盤、車身和電氣設(shè)備四個基本部分組成,因此汽車零部件各類細(xì)分產(chǎn)品均由這四個基本部分衍生而來。按零部件的性質(zhì)分類,可分為發(fā)動機(jī)系統(tǒng)、動力系統(tǒng)、傳動系統(tǒng)、懸掛系統(tǒng)、制動系統(tǒng)、電氣系統(tǒng)及其他等。

汽車零部件覆蓋范圍廣,產(chǎn)品種類也較多。在申請上市的汽車零部件行業(yè)中,每家企業(yè)的業(yè)務(wù)及產(chǎn)品種類也不盡相同。具體來看,敏達(dá)股份首次于2022年6月遞交招股說明書,今年于1月20日再次遞交招股書,擬沖刺上交所主板上市,計劃募資約5.48億元。敏達(dá)股份招股書顯示,公司專攻汽車制造所需緊固件這一細(xì)分領(lǐng)域,公司產(chǎn)品主要應(yīng)用于汽車的發(fā)動機(jī)、變速箱、底盤系統(tǒng)、油路水路、輪轂、新能源汽車電池包、電機(jī)等關(guān)鍵部件的鏈接、緊固。敏達(dá)股份產(chǎn)品銷售主要在境內(nèi),境外銷售收入占比不足3%。2019年-2021年,敏達(dá)股份實現(xiàn)營業(yè)收入分別為8.75億元、8.28億元、9.59億元;歸屬于母公司股東的凈利潤分別為1.28億元、1.14億元、1.13億元。

浙江雅虎擬沖刺創(chuàng)業(yè)板IPO上市,公司主要從事汽車座椅骨架總成及零部件的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品包括汽車座椅骨架總成及分總成件、沖壓件、模具等。本次擬投資項目的投資總額約為3.63億元,擬投入募資約3.31億元,主要募投項目包括汽車座椅骨架總成及核心零部件擴(kuò)產(chǎn)項目、研發(fā)中心及信息化建設(shè)技術(shù)改造項目、補(bǔ)充流動資金。招股書顯示,2019年至2022年上半年,雅虎股份分別實現(xiàn)營業(yè)收入為5億元、5.34億元、7.3億元及2.68億元;歸母凈利潤分別為4835.43萬元、5211.57萬元、6117.15萬元及1908.032萬元。

上海汽配的主營業(yè)務(wù)為汽車空調(diào)管路和燃油分配管等汽車零部件產(chǎn)品的研發(fā)、生產(chǎn)與銷售,2022年第二次向滬市主板遞交招股說明書,不過公司業(yè)績卻不升反降。招股書顯示,2019年至2021年,上海汽配的營業(yè)收入分別為13.37億元、11.88億元和13.91億元,其中2020年收入同比下滑11.12%;同期扣非后歸母凈利潤分別為1.05億元、1.12億元和8541.23萬元,其中2021年同比下滑24.11%。

眾捷汽車主要從事汽車熱管理系統(tǒng)精密加工零部件的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品包括汽車空調(diào)熱交換器及管路系統(tǒng)、油冷器、熱泵系統(tǒng)、電池冷卻器、汽車發(fā)動機(jī)系統(tǒng)等汽車零部件。 其中,汽車熱管理系統(tǒng)零部件營收占比超90%,是公司的主要收入來源。2019年至2022年上半年,眾捷汽車的營業(yè)收入分別約3.64億元、4.43億元、5.93億元、3.44億元,對應(yīng)的歸母凈利潤分別為5060.27萬元、4762.93萬元、4867.79萬元、3801.34萬元,存在一定波動。

浙江華遠(yuǎn)專注于定制化汽車系統(tǒng)連接件研發(fā)、生產(chǎn)及銷售,主要產(chǎn)品為異型緊固件和座椅鎖,廣泛應(yīng)用于汽車車身底盤及動力系統(tǒng)、汽車安全系統(tǒng)、汽車智能電子系統(tǒng)、汽車內(nèi)外飾系統(tǒng)等。2019年至2022年上半年,該公司營業(yè)收入分別為2.74億元、3.46億元、4.54億元及2.04億元;歸母凈利潤分別為3018.73萬元、4780.15萬元、2億元及2584萬元;主營業(yè)務(wù)毛利率分別為35.69%、35.56%、32.47%和29.89%,持續(xù)下滑。

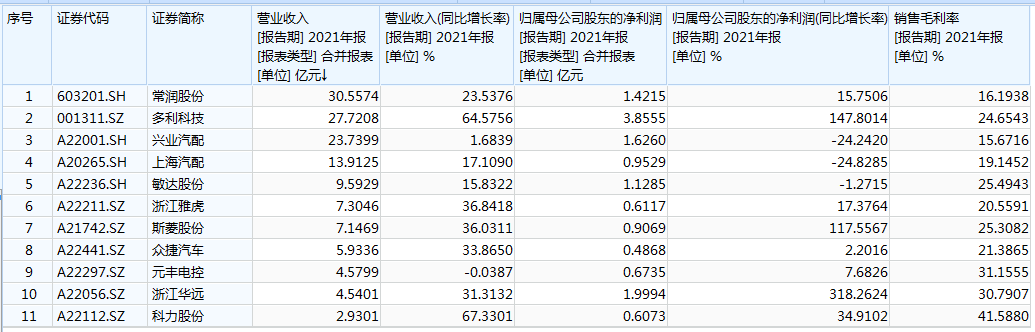

汽車零部件行業(yè)IPO企業(yè)核心財務(wù)指標(biāo)數(shù)據(jù)

(數(shù)據(jù)來源:Wind)

“傍大戶”,部分企業(yè)盈利存依賴

汽車零部件行業(yè)的客戶群體主要為汽車制造商。興業(yè)汽配、浙江雅虎、眾捷汽車、上海汽配、浙江華遠(yuǎn)等汽車零部件企業(yè)均對大客戶存在依賴。

具體來看,興業(yè)汽配主營業(yè)務(wù)為卡車車架和車身零部件的研發(fā)、生產(chǎn)和銷售,主要客戶為國內(nèi)卡車整車制造商。2018年至2021年,興業(yè)汽配的營業(yè)收入分別為13.51億元、14.39億元、23.35億元、23.74億元,凈利潤分別為1.5億元、1.46億元、2.15億元、1.63億元,其中凈利潤增速分別為-2.97%、47.06%、-24.24%。在凈利潤波動的同時,興業(yè)汽配對前五大客戶存在較大依賴。招股書顯示,2018年至2021年,興業(yè)汽配向前五大客戶的銷售占比分別為93.37%、87.63%、85.46%和85.82%,其中,興業(yè)汽配的第一大客戶為中國重汽,報告期內(nèi)興業(yè)汽配五成以上的營業(yè)收入來自于中國重汽。

無獨有偶,浙江雅虎向前五大客戶銷售收入占比也較高。2019年至2022年上半年,浙江雅虎向前五大客戶銷售收入占當(dāng)期營業(yè)收入的比例分別為88.16%、87.95%、86.20%和80.80%,客戶集中度較高。2022年上半年,浙江雅虎的前五大客戶為一汽富維安道拓金屬、重慶安道拓、一汽富維、英提爾交運(yùn)、一汽富晟李爾。其中,浙江雅虎對第一大客戶銷售收入占當(dāng)期營業(yè)收入的比例分別為50.94%、39.61%、30.54%和30.52%,第一大客戶銷售占比雖有下降,但仍處于較高水平。

2019年至2022年上半年,浙江華遠(yuǎn)向前五大客戶的銷售金額分別為1.5億元、1.73億元、2.1億元和1.01億元,占主營業(yè)務(wù)收入的比例分別為57.09%、52.22%、47.83%和50.79%。

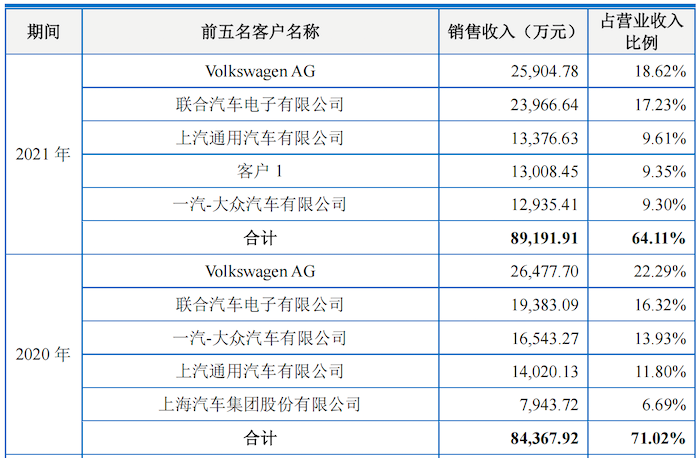

2019年至2021年,上海汽配對前五大客戶銷售收入占營業(yè)收入的比例分別為66.36%、71.02%和64.11%,客戶集中度也同樣較高。公司前五大客戶包括大眾汽車集團(tuán)(Volkswagen AG)、聯(lián)合汽車電子有限公司、上汽通用汽車有限公司、一汽-大眾汽車有限公司、上汽集團(tuán)等。

上海汽配的前五大客戶

(資料來源:上海汽配招股書)

汽車零部件企業(yè)多數(shù)的客戶集中度較高,但在其降低大客戶銷售占比的同時,公司的毛利率卻呈現(xiàn)下降趨勢。招股書數(shù)據(jù)顯示,2019年至2021年,上海汽配主營業(yè)務(wù)毛利率分別為21.88%、21.64%和16.51%,逐年下降,而產(chǎn)品類型與之相同的騰龍股份同期毛利率分別為34.42%、29.59%和24.18%,毛利率高于上海汽配。

2019年至2021年,眾捷汽車的綜合毛利率分別為28.23%、23.54%、21.39%,呈逐年下滑趨勢,且低于同行可比公司銀輪股份、三花智控、騰龍股份、泉峰汽車、邦德股份的平均值,同期均值分別為31.06%、28.78%、24.42%。該公司解釋,自2020年以來,受疫情、運(yùn)輸費(fèi)轉(zhuǎn)入成本核算、匯率波動、原材料漲價、海運(yùn)費(fèi)上漲等影響,公司毛利率有所下滑。

2019年至2022年上半年,敏達(dá)股份的主營業(yè)務(wù)毛利率分別為29.20%、27.49%、25.16%及21.83%;同期浙江雅虎主營業(yè)務(wù)毛利率分別為26.93%、26.38%、21.79%和19.04%;均呈下降趨勢。浙江雅虎表示,公司2022年上半年和2021年主營業(yè)務(wù)毛利率的下降主要是受單類產(chǎn)品毛利率下降的影響,而2020年收入結(jié)構(gòu)變動和單類毛利率變動對主營業(yè)務(wù)毛利率的影響相互抵消,主營業(yè)務(wù)毛利率保持相對穩(wěn)定。

江西新能源科技職業(yè)學(xué)院新能源汽車技術(shù)研究院院長張翔對《投資者網(wǎng)》表示,汽車零部件企業(yè)對大客戶存在依賴屬于歷史遺留問題。在早期行業(yè)發(fā)展中,因地區(qū)等因素,“近水樓臺先得月”,早期的汽車零部件供應(yīng)商主要依賴于附近地區(qū)的車企,方便就近供貨、研發(fā)溝通、商務(wù)交流等。而另一方面,客戶依賴問題也反映出了我國大型的零部件企業(yè)較少,國內(nèi)的汽車零部件公司規(guī)模普遍比較小。

張翔進(jìn)一步指出,目前我國汽車零部件行業(yè)集中度比較低,行業(yè)公司“打價格戰(zhàn)”,在開辟新客戶時往往以低價為獲客優(yōu)勢,導(dǎo)致公司利潤率下降,而這本質(zhì)原因主要是汽車零部件行業(yè)中公司較多但規(guī)模不大,形成惡性競爭,而在產(chǎn)品研發(fā)、技術(shù)投入方面不足,與國外大企業(yè)存在一定差距。

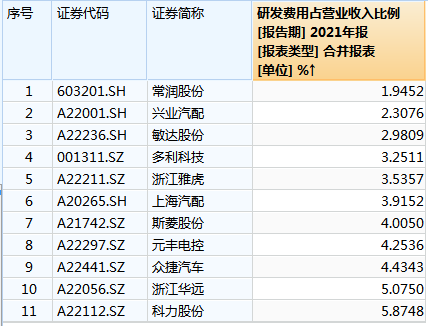

從研發(fā)投入來看,2021年,興業(yè)汽配、敏達(dá)股份、浙江雅虎、上海汽配、斯菱股份、眾捷汽車、浙江華遠(yuǎn)的研發(fā)費(fèi)用占營業(yè)收入的比例分別為2.31%、2.98%、3.54%、3.91%、4%、4.43%、5.07%,研發(fā)費(fèi)用率較低。

汽車零部件行業(yè)IPO企業(yè)的研發(fā)費(fèi)用率

(數(shù)據(jù)來源:Wind數(shù)據(jù))

具體來看,招股書顯示,2019年至2022年上半年,眾捷汽車的研發(fā)費(fèi)用率分別為4.82%、4.58%、4.43%、4.15%,呈持續(xù)下滑態(tài)勢,而可比公司2019年研發(fā)費(fèi)用率平均值為5.39%,2022年上半年則提升至5.74%,整體處于上漲趨勢。以2021年為例,邦德股份、三花智控、騰龍股份、泉峰汽車、松芝股份等可比公司的研發(fā)費(fèi)用率分別為4.73%、4.69%、4.64%、7.72%、6.14%,高于眾捷汽車。

乘風(fēng)起,汽車零部件行業(yè)前景廣

目前,全球汽車生產(chǎn)基地主要集中在亞太、歐洲和美洲,呈現(xiàn)多極化市場格局。隨著發(fā)達(dá)國家汽車消費(fèi)市場趨于飽和,全球汽車行業(yè)中心正由美國、歐洲、日韓為代表的傳統(tǒng)市場轉(zhuǎn)向以中國、巴西、印度為代表的新興市場。2012年至2021年,中國在全球汽車生產(chǎn)中的產(chǎn)量占比從22.9%增長至32.54%。

汽車產(chǎn)業(yè)是我國的國民經(jīng)濟(jì)支柱產(chǎn)業(yè),其中,新能源車成為行業(yè)新的增長引擎。根據(jù)中國汽車工業(yè)協(xié)會數(shù)據(jù),我國新能源汽車銷量從2016年的50.70萬輛增長至2022年的688.7萬輛,呈現(xiàn)快速增長的態(tài)勢。

汽車零部件行業(yè)為下游汽車整車制造業(yè)提供相應(yīng)的零部件產(chǎn)品,是汽車產(chǎn)業(yè)鏈中的重要環(huán)節(jié)。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),2012年至2021年,我國汽車零部件制造業(yè)產(chǎn)值占汽車產(chǎn)業(yè)總產(chǎn)值的比重基本保持在40%以上。

與此同時,我國汽車零配件進(jìn)出口金額呈現(xiàn)增長的趨勢。2021年中國汽車零配件進(jìn)口金額 376.44億美元,同比增長15.9%;出口金額755.68億美元,同比增長33.7%。

近年來,我國汽車零部件行業(yè)規(guī)模快速增長,2021年已超4萬億市場規(guī)模。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),汽車零部件行業(yè)主營業(yè)務(wù)收入從2011年的1.98萬億元增長到2017年的3.88萬億元,年均復(fù)合增長率達(dá)到11.89%。

2018年以來我國汽車產(chǎn)業(yè)進(jìn)入發(fā)展平臺期, 整體產(chǎn)銷規(guī)模較2017年有所下滑,2019年我國汽車零部件行業(yè)行業(yè)重新進(jìn)入上升通道。2021年企業(yè)收入規(guī)模為40668 億元,同比增長12%。

(數(shù)據(jù)來源:國家統(tǒng)計局)

隨著中國汽車零部件市場進(jìn)入規(guī)模化發(fā)展階段,汽車零部件企業(yè)增加。企查查數(shù)據(jù)顯示,2020-2021年汽車零部件相關(guān)企業(yè)注冊量超10萬家。其中2021年汽車零部件相關(guān)企業(yè)注冊量16.50萬家,同比增長64.8%。

與此同時,汽車零部件行業(yè)的投資并購也在加快。據(jù)觀研報告網(wǎng)發(fā)布的《中國汽車零部件行業(yè)現(xiàn)狀分析與投資前景預(yù)測報告(2023-2029年)》,我國汽車零部件行業(yè)投融資事件數(shù)一直較為平穩(wěn),2021年達(dá)到投資事件數(shù)高峰,達(dá)65起。2022年1-7月間投資事件數(shù)達(dá)58起。

(資料來源:觀研報告網(wǎng))

前瞻研究院數(shù)據(jù)顯示,2014-2020年中國汽車零部件產(chǎn)業(yè)投融資市場呈現(xiàn)波動增長態(tài)勢。2020年,中國汽車零部件產(chǎn)業(yè)投資規(guī)模為53.64億元。前瞻研究院預(yù)計汽車零部件還有很大投資空間,并指出未來零部件企業(yè)投資將更加活躍,通過研發(fā)投入推動技術(shù)創(chuàng)新,實現(xiàn)零部件產(chǎn)業(yè)升級進(jìn)而推動中國汽車零部件產(chǎn)業(yè)升級,實現(xiàn)汽車零部件從低端制造向科技含量高的領(lǐng)域發(fā)展。

目前,汽車智能化發(fā)展將明顯加快。舉例來看,根據(jù)國泰君安研報顯示,2022年下半年到2023年,多家廠商都將爭取落地高速領(lǐng)航、城區(qū)領(lǐng)航等準(zhǔn)L3自動駕駛功能,準(zhǔn)L3自動駕駛功能有望大規(guī)模落地。而根據(jù)招股書,眾捷汽車申請上市擬募資4.21億元,用于數(shù)字化智能工廠建設(shè)及擴(kuò)產(chǎn)項目、新建研發(fā)中心項目、補(bǔ)充流動資金。

長江證券預(yù)測,展望2023年,政策、疫情、經(jīng)濟(jì)等多因素積極向好。整車自主品牌處于智能電動新車周期,自主崛起趨勢明確。參考智能手機(jī)行業(yè),智能電動汽車將孕育大市值零部件公司。下游格局變遷、開發(fā)周期縮短、硬件模塊化趨勢以及差異化配置國產(chǎn)化四大因素將驅(qū)動自主零部件加速替代外資零部件。(葛凡梅)(思維財經(jīng)出品)

(責(zé)任編輯:馬欣)

查看余下全文