手機看中經

手機看中經 經濟日報微信

經濟日報微信 中經網微信

中經網微信

華瀾微闖關IPO須解“內憂外患”

2023-02-13 17:30

來源:投資者網

近年來不斷有半導體企業加入科創板IPO排隊“大軍”。

近期杭州華瀾微電子股份有限公司(以下簡稱“華瀾微”)披露招股說明書,擬沖刺科創板IPO。上交所官網顯示,2023年1月20日,華瀾微審核狀態進入到已問詢階段。

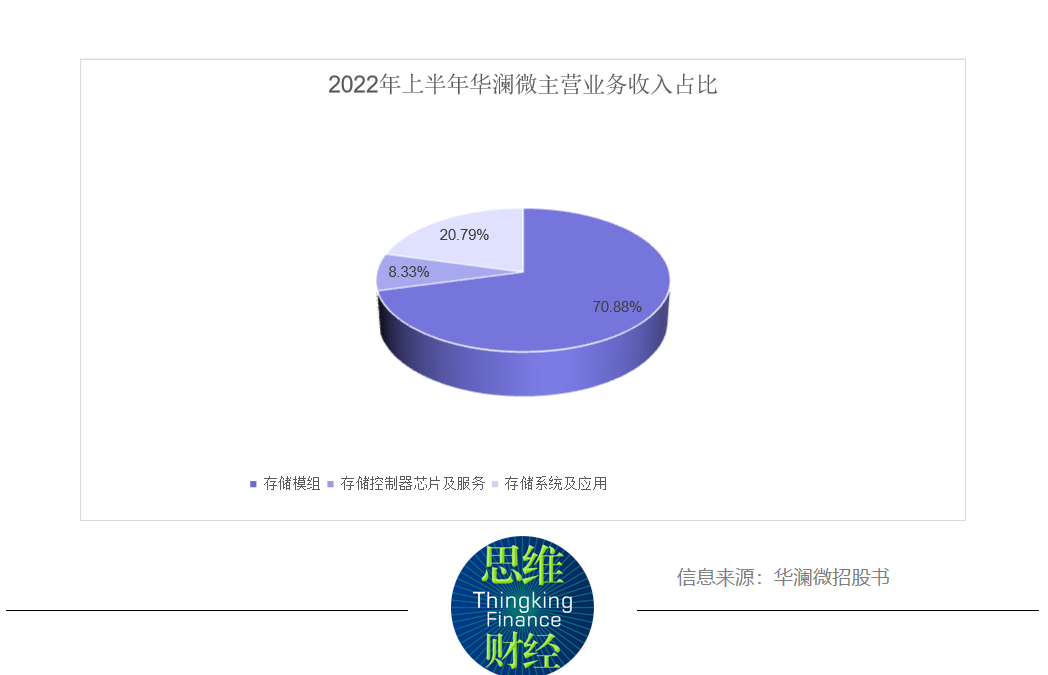

華瀾微是數據存儲解決方案提供商,公司歷年來以存儲模組產品收入為主。2022年上半年,公司存儲模組收入占主營業務收入的比例為70.88%,公司存儲控制器芯片及服務收入占主營業務收入的比例為8.33%,公司存儲系統及應用收入占主營業務收入的比例為20.79%。

在華瀾微闖關科創板IPO的背后,是隱隱浮現的外患內憂。從大環境來看,美國的制裁對公司產生一定負面影響;基本面而言,公司目前尚未盈利,面臨存貨跌價風險、大客戶穩定性存疑等問題。

被列入“實體清單”,分銷業務依賴境外品牌

2021年7月9日,美國商務部將華瀾微列入“實體清單”。招股書表示,“該事項對公司采購美國生產原材料、采購或使用含有美國技術的知識產權和研發工具等產生一定限制。”

值得一提的是,華瀾微董事長兼總經理駱建軍擁有美國永久居留權,駱建軍亦是公司核心技術人員。2022年10月,制裁進一步升級,美國商務部工業與安全局(BIS)公布了對于中國出口管制新規,該規定限制“美國人”在中國半導體制造企業從事特定芯片的開發或制造工作。

招股書表示,駱建軍的任職未受到美國出口法規修訂的影響,但是由于美國工業與安全局或其他相關部門對法規有最終解釋權,華瀾微從事的存儲控制器芯片設計是否屬于“支持某些位于中國的半導體制造‘設施’開發或生產IC的能力”仍存在解釋空間。此外,未來如美國或其他國家擴大貿易限制政策的影響范圍或出臺新的制裁措施,亦可能導致公司關鍵管理人員受到外國政府指控。

在公司被列入實體清單之后,核心管理人員又面臨被美國法規限制的風險。這似乎是華瀾微前行路上不可忽視的“地雷”。

華瀾微收入占比一成以上的分銷業務,也較大程度上依賴于境外品牌的授權。數據顯示,2019年至2021年以及2022年上半年,公司分銷業務收入占主營業務收入的比例分別為15.21%、12.64%、11.54%和18.40%。公司的分銷業務收入主要來源于控股子公司上海集月實業有限公司(以下簡稱“集月實業”)。

集月實業是境外知名SSD(固態硬盤)廠商鎧俠電子的境內授權分銷商,而鎧俠的前身就是東芝存儲器集團,東芝存儲器集團是早年間從日本東芝公司剝離而成。

值得注意的是,近日媒體消息稱,美國知名硬盤廠商西部數據與鎧俠的合作談判取得進展,西部數據擬分拆其閃存業務與鎧俠合并。如若上述并購順利,則華瀾微與鎧俠的持續合作或存在不確定性。數據顯示,2021年以及2022年上半年,鎧俠電子皆為華瀾微的第一大供應商。

大幅計提存貨跌價準備,大客戶穩定性存疑

招股書顯示,華瀾微歸屬于母公司股東的凈利潤呈現連年虧損狀態。從具體數據來看,2019年至2021年以及2022年上半年,公司歸屬于母公司股東的凈利潤虧損分別為2184.05萬元、13582.25萬元、9160.29萬元和2658.16萬元。截至2022年6月30日,公司合并口徑累計未分配利潤虧損33427.04萬元,公司尚未盈利且存在未彌補虧損。

華瀾微A股同行業可比公司有得一微電子股份有限公司(以下簡稱“得一微”)、國科微(300672.SZ)、江波龍(301308.SZ)和佰維存儲(688525.SH)。2022年上半年,得一微歸屬于母公司股東的凈利潤虧損3591.11萬元;國科微歸屬于母公司股東的凈利潤為2156.90萬元;江波龍歸屬于母公司股東的凈利潤為37030.25萬元;佰維存儲歸屬于母公司股東的凈利潤為4952.65萬元。

上述列舉的A股存儲模組廠商都已實現盈利,相較而言,處于科創板問詢階段的得一微和華瀾微則財務表現欠佳。華瀾微招股書表示,江波龍、佰維存儲等大型存儲模組廠商產品銷量較大,華瀾微在經營規模上較同行業企業相比存在一定差距。

近年來華瀾微在產銷量上不及江波龍和佰維存儲,相應地在存貨賬面價值上也大幅少于江波龍和佰維存儲。但值得一提的是,近年來華瀾微的存貨跌價準備計提比例要高出江波龍和佰維存儲不少,一定程度上面臨存貨跌價減值的風險。在2022年上半年,華瀾微計提的存貨跌價準備甚至超過了江波龍同期。

從具體數據來看,2022年上半年,華瀾微、江波龍和佰維存儲的存貨賬面價值分別為2.72億元、37.35億元和19.99億元,華瀾微、江波龍和佰維存儲的存貨跌價準備分別為7383.47萬元、6073.8萬元和10531.29萬元,華瀾微、江波龍和佰維存儲的存貨跌價準備計提比例分別為21.34%、1.6%和5%。

而對于存貨跌價準備的高比例計提,華瀾微解釋稱,公司基于行業類存儲模組生命周期相對較長的原因,以及為了應對可能出現的實體清單的影響,所以增加相關存貨的備貨,導致長庫齡存貨增加。據悉,國科微此前也同樣被納入美國“實體清單”,2022年上半年,國科微的存貨跌價準備計提比例為2.21%,亦遠低于華瀾微。

此外,華瀾微與下游大客戶持續合作存在不確定性。2019年至2021年以及2022年上半年,華瀾微在報告期間最大的客戶皆是聯想集團,銷售金額占當期營業收入的比例分別是36.54%、18.57%、17.90%和11.41%。華瀾微在招股書中呈列重要銷售合同,其中包括與聯想集團的合作,合作期限是2018年5月29日到2022年12月31日,且此合同無自動延續年限的備注,截至目前此合同應已履行完畢。

2020年及2021年,中國電子信息產業集團有限公司(以下簡稱“中國電子”)是華瀾微第二大客戶;而2022年上半年,華瀾微前五大客戶中卻未見中國電子。從重要銷售合同來看,華瀾微與中國電子旗下中電信源科技發展(北京)有限公司(以下簡稱“中電信源”)多次簽訂合同,簽訂日期分別是2020年5月12日、2020年9月7日和2021年2月3日。目前上述三次合同皆履行完畢,且華瀾微似乎未與中電信源再次簽訂新的銷售合同。

對于華瀾微而言,目前公司仍處于不確定較強的階段。雖然所處行業具有較大市場前景和一定國產替代機遇,但可與華瀾微形成競爭關系的國內存儲模組廠商也并不少。與其他尚未盈利的半導體企業一樣,華瀾微或許需要度過一段光明前的黑暗時刻,才能迎來持續投入后的可觀回報。(黃韻欣)(思維財經出品)

(責任編輯:馬欣)

查看余下全文