手機看中經

手機看中經 經濟日報微信

經濟日報微信 中經網微信

中經網微信

晉飛碳纖IPO:原材料高度依賴日本進口,一度暫停供應,如何破局?

2023-02-10 15:37

來源:國際金融報

近期,上海晉飛碳纖科技股份有限公司(以下稱“晉飛碳纖”)提交了招股說明書,擬于科創(chuàng)板IPO上市。

IPO日報發(fā)現,碳纖維是公司原材料中最重要的一項,而晉飛碳纖曾有近90%的碳纖維來自日本東麗。報告期內,公司毛利率受原材料價格影響存在波動,還有若干生產安全方面的行政處罰。

依賴單一供應商

據悉,晉飛碳纖主要從事高性能碳纖維復合材料制品、高性能碳纖維預浸料、碳纖維織物等產品的研發(fā)、生產和銷售,以及部分貿易業(yè)務。經多年積累,公司在碳纖維復合材料設計、開發(fā)及應用的技術和實踐層面實現了多項創(chuàng)新和突破,產品廣泛應用于交通裝備、醫(yī)療健康、體育健康領域,少量應用于民用航空等領域。

2019年、2020年、2021年和2022年1-6月(以下稱“報告期”),公司經營規(guī)模持續(xù)增長,營業(yè)收入分別為12321.14萬元、18601.91萬元、23825.38萬元及13299.13萬元,扣除非經常性損益后歸屬于母公司股東的凈利潤分別為287.00萬元、483.42萬元、3121.46萬元及1852.26萬元。

晉飛碳纖產品生產所需原材料為碳纖維、碳纖維織物、樹脂、離型紙、金屬件等,其中主要原材料為碳纖維。

公司的采購集中度較高,尤其是對單一供應商存在依賴。

報告期內,公司向日本東麗采購碳纖維、碳纖維織物及預浸料等原材料,采購金額分別為3532.04萬元、3003.03萬元、1892.32萬元及4513.77萬元,占各期采購總額的比例分別為53.11%、28.90%、15.06%及43.11%。

也就是說,除了2020年度和2021年度,公司對單一供應商日本東麗的采購比重都保持在50%左右。

報告期最新一期,碳纖維這一項原材料的采購占公司采購總額的比例達70%,而日本東麗為公司碳纖維原材料的第一大供應商。晉飛碳纖一度接近90%的碳纖維都是來自日本東麗。

晉飛碳纖向日本東麗采購的碳纖維金額分別為3221.22萬元、2918.92萬元、1612.92萬元及4324.66萬元,占碳纖維采購總額的比例分別為89.23%、72.01%、28.31%及58.25%。

報告期內,晉飛碳纖涉及東麗碳纖維的產品收入金額分別為8813.10萬元、13297.78萬元、13281.47萬元及7498.81萬元,占營業(yè)收入比例分別為71.53%、71.49%、55.75%及56.39%,其中無法進行國產碳纖維替代的產品收入模擬測算分別為2093.80萬元、5841.41萬元、2838.57萬元及1046.07萬元,占營業(yè)收入比例分別為16.99%、31.40%、11.91%以及7.87%。

晉飛碳纖指出,若未來公司向日本東麗的采購受阻,且公司無法從其他供應商采購同等原材料進行替代,或下游客戶指定向日本東麗采購碳纖維,則公司的生產經營將受到不利影響。

問題就在這里,向日本東麗采購受阻并非小概率事件。

就在報告期內,日本東麗一度暫停向中國企業(yè)銷售碳纖維。

2020年下半年,日本經濟產業(yè)省對日本東麗實施了行政指導警告,要求日本東麗徹底做好出口管理,防止碳纖維流入許可外企業(yè)。實施警告的原因是,日本東麗出口的碳纖維流入了未獲日本《外匯及外國貿易法》許可的中國企業(yè)。受此影響,日本東麗暫停向大部分中國公司供應碳纖維,直至2021年下半年才恢復向中國公司的供應。

研發(fā)不給力

公司產品依賴原材料的特性,使得毛利率容易受到影響。

報告期內,晉飛碳纖綜合毛利率分別為33.87%、27.69%、35.90%及33.43%。

數據顯示,公司碳纖維采購價格分別為206.04元/kg、208.38元/kg、181.06元/kg及159.54元/kg,呈先上升后下降趨勢。

以2021年度晉飛碳纖主營業(yè)務毛利率35.91%為基準,按2021年度主營業(yè)務成本中材料占比72.51%、材料采購中碳纖維采購金額占比45.36%測算,若碳纖維價格上漲10%,公司毛利率將下降2.10個百分點。如果未來碳纖維材料價格波動加劇,將可能會對公司經營業(yè)績產生不利影響。

另一方面,晉飛碳纖在研發(fā)方面似乎還有待加強。

資料顯示,公司擁有境內發(fā)明專利24項,實用新型專利40項,外觀設計專利1項,以及9項境外發(fā)明專利,并獲得2021年度國家級專精特新“小巨人”企業(yè)稱號。最新一項境內發(fā)明專利授權于2017年,距今已相隔5年時間。

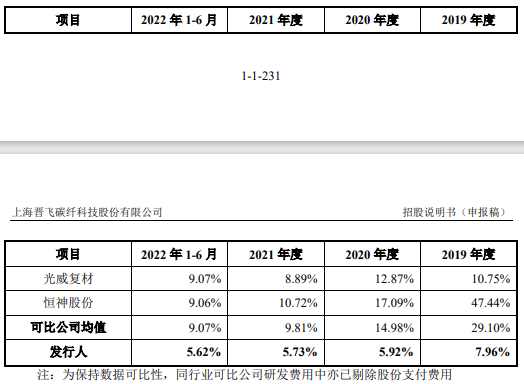

從研發(fā)費用率來看,晉飛碳纖和同行業(yè)可比公司之間還存在一定差距。

報告期內,公司研發(fā)費用率分別為7.96%、5.92%、5.73%、5.62%,而申報稿列舉的同行業(yè)可比公司均值分別為29.10%、14.98%、9.81%、9.07%。晉飛碳纖的研發(fā)費用率一度比可比公司平均值低了21個百分點。

對此,晉飛碳纖表示,業(yè)務差異是公司研發(fā)費用率低于同行業(yè)可比公司水平的主要原因。

招股書中選取的可比公司為碳纖維生產商,并向預浸料、制品等領域延伸,其針對碳纖維原材料的研發(fā)投入較大。而公司主要聚焦碳纖維復合材料制品相關的應用研究,材料費和動力費相比同行業(yè)公司較低,導致整體研發(fā)費用率相對較低。

這也產生了另一個問題,晉飛碳纖選擇的可比同行業(yè)公司是否合理?

生產安全有待加強

截至招股說明書簽署日,朱家強直接持有公司36.09%的股份,并通過精杉投資間接控制公司12.69%的股份,直接或間接合計控制公司48.78%的股份,為公司控股股東、實際控制人。

除了采購集中度高,晉飛碳纖的客戶集中度也不低。

晉飛碳纖的前五大客戶包括體育器械廠商True Temper,醫(yī)療影像設備廠商聯影醫(yī)療等。公司還參與開發(fā)了較多國內碳纖維軌交車體結構件研制項目。

中國中車在2020年為晉飛碳纖第一大客戶,報告期內其他時間一直位列為公司報告期內的前五大客戶名單。根據中國中車下屬子公司中車唐山專家評審組評審意見,公司與中車唐山聯合研制的中速磁浮全碳纖維復合材料車體及懸浮架產品為國內中速磁浮列車自主研發(fā)設計首例。

報告期內,晉飛碳纖向前五大客戶的銷售額占當期主營業(yè)務收入的比例分別為52.03%、63.87%、74.69%及73.52%,目前已超70%。

另外需要注意的是,報告期內,晉飛碳纖的應收款項逐年攀升。

報告期各期末,公司應收賬款、應收票據及應收款項融資賬面余額合計分別為4484.81萬元、7962.80萬元、10673.09萬元及12268.10萬元,占各期營業(yè)收入比例分別為36.40%、42.81%、44.80%及46.12%。

從公司在報告期內多次被市場監(jiān)管局和消防部門行政處罰來看,生產安全問題還有待加強。

2019年6月,因使用未經定期檢驗的起重機械,晉飛碳纖被上海市浦東新區(qū)市場監(jiān)督管理局處6萬元罰款。

2019年10月25日,因消防設施未保持完好有效,晉飛碳纖被上海市浦東新區(qū)公安消防支隊處7000元罰款。而同年10月30日,晉飛碳纖又因為消防設施未保持完好有效被罰款1.8萬元。

兩次消防問題罰款時間僅間隔五天,結合相同的處罰事由和增長的罰金來推測,第二次處罰或許是此前被罰后公司仍沒有整改到位所致。

(責任編輯:韓藝嘉)

查看余下全文