手機看中經

手機看中經 經濟日報微信

經濟日報微信 中經網微信

中經網微信

禾元生物遭創始人前任公司起訴侵權,總資產11億擬IPO募資35億

2023-02-09 17:01

來源:時代商學院

來源 | 時代商學院

作者 | 雷映

編輯 | 陳鑫鑫

武漢禾元生物科技股份有限公司(簡稱“禾元生物”)以全球首創“稻米造血”技術吸引社會各界高度關注,自2006年成立以來,該公司專攻從稻米中生物合成人體所必須的血清白蛋白技術。

上交所公告顯示,禾元生物于2022年12月29日申請科創板IPO獲受理,當前處于問詢階段。

不過,禾元生物主營產品的商業化之路并不順利,其曾遭創始人前任公司起訴專利侵權,部分產品被禁止在美國銷售。

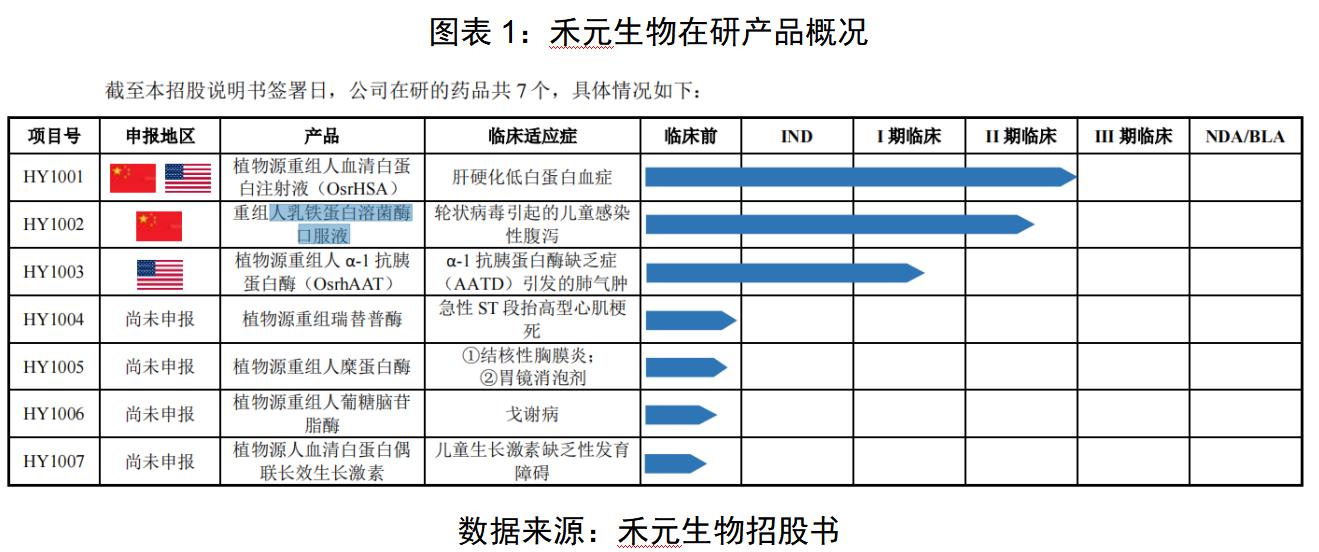

此外,當前禾元生物7個在研產品尚無一個進入臨床Ⅲ期,更別提商業化銷售。公開資料顯示,不單“稻米種血”的技術路線尚未在人用藥品領域實現過商業化,重組人血清白蛋白亦是如此,禾元生物的產品最終能否商業化仍存疑。

成立十余年來,無產品商業化銷售加上持續研發投入,使得禾元生物長年“入不敷出”,賬面巨額虧損缺口待填,依賴不斷融資“輸血”。多輪融資下來,禾元生物的股權結構非常分散,控股權穩定性下降。

截至2022年6月底,該公司資產總額為11億元,卻擬募資35億元,對應的整體估值達139.96億元,對比其在2022年2月的融資估值上漲了1.71倍。

十余年無產品商業化,遭創始人前公司起訴侵權

隨著生物技術的發展,重組蛋白藥物成為創新藥研發的一個重要分支,即利用DNA重組技術表達特定需要的蛋白。這類似于植物嫁接,將編碼目標蛋白的目標基因嫁接至合適的宿主內,從而在宿主體內形成目標蛋白的“生產工廠”,之后經提取、純化等技術制備具有生物活性的目標蛋白制劑,用于疾病的治療、預防和診斷。例如,重組胰島素產品是全球第一個重組蛋白藥物。

其中,目標蛋白的“生產工廠”即該蛋白的表達體系,各類表達體系和系統統稱為生物反應器。大腸桿菌、酵母等微生物以及倉鼠卵巢細胞、植物種子等均可作為重組蛋白的表達系統。常用于種子表達系統的植物有水稻、大麥、玉米等。目前全球尚未有采用種子表達系統生產的人用重組蛋白藥物上市。

招股書顯示,禾元生物于2006年成立,創始人楊代常系武漢大學分子遺傳學專業博士、新加坡國立大學分子農業研究所博士后。1990年,楊代常博士畢業后歷任武漢大學生物系講師、武漢大學生命科學學院遺傳學系副教授、國際水稻研究所遺傳育種系項目科學家、美國 Ventria Bioscience 公司項目負責人。2005—2021年,楊代常回國在武漢大學生命科學學院遺傳學系任教授,禾元生物正是他在武漢大學任教期間發起成立的。

禾元生物核心在研產品是植物源重組人血清白蛋白,即致力于從水稻中提取人體所必須的血清白蛋白。招股書顯示,該公司經營十余年來,尚無在研產品成功落地上市。目前在研的7個藥品中,3個處于臨床研究階段,4個處于臨床前研究階段。其中,研發進度最快的核心產品植物源重組人血清白蛋白,預計于2023年進入臨床Ⅲ期試驗。

該公司表示,目前,臨床應用的人血清白蛋白主要來自于血漿提取,尚未有重組人血清白蛋白上市藥品在售,重組人血清白蛋白藥品的研發技術路線尚未得到商業化驗證。同時,全球目前也沒有利用水稻胚乳細胞生物反應器表達體系生產的人用藥品上市,水稻胚乳細胞生物反應器表達體系亦尚未在人用藥品領域得到商業化驗證。

由此可見,禾元生物的“植物源重組人血清白蛋白項目”商業化難度之大,該項目最終能否落地仍存疑。

值得注意的是,禾元生物產品因涉嫌侵權被禁止在美國銷售。招股書顯示,2020年12月,實控人楊代常曾任職過的美國Ventria Bioscience公司向美國國際貿易委員會(ITC)提出根據《1930年關稅法案》的第337節立案調查的申請,主張禾元生物對美國出口、在美國進口和在美國銷售的部分產品侵犯了其專利權,請求ITC發布普遍排除令、有限排除令、禁止令。

2022年9月,美國ITC作出調查終裁,對禾元生物未經授權的侵權產品發布有限排除令,要求其產品植物源重組人血清白蛋白產品中的聚合體(包含二聚體及多聚體)含量低于2%的重組人血清白蛋白相關產品不得在美國銷售。

總資產11億擬IPO募資35億,一年內估值上漲1.71倍

在研產品多年未商業化,禾元生物連年大幅虧損。2019—2022年上半年,禾元生物的營收分別為1025萬元、2156.59萬元、2551.81萬元、604.96萬元,對應的凈利潤分別為-4993.57萬元、-5335.16萬元、-1.34億元、-5829.87萬元。截至2022年6月30日,該公司合并財務報表口徑下的累計未彌補虧損為4.28億元。

沒有盈利能力的同時,禾元生物仍需投入大量資金用于產品管線的研發工作。2019—2022年上半年,該公司的研發費用分別為3480.16萬元、4505.19萬元、7521.02萬元、4796.20萬元,研發投入占當期營收的比例分別為339.53%、208.9%、294.73%、792.81%。

產品商業化尚未成功,巨額虧損缺口待填,融資成了禾元生物主要的資金來源。招股書顯示,僅2019—2022年上半年,禾元生物先后歷經了6次增資和頻繁的股權轉讓,注冊資本從4761.7萬元增加至2.68億元。

招股書顯示,2022年2月,禾元生物完成Pre-IPO輪融資,獲得5.56億元投資,是該公司最新一輪融資。本次增資價格為19.24元/股,對應的認購股數為2891.45萬股。其中,貝達藥業(300558.SZ)認購2001.04萬股,對應的持股股權比例為7.47%,以增資價格及發行后總股數計算,本輪融資禾元生物的整體估值約為51.54億元。

2022年12月29日,禾元生物申請科創板IPO,擬發行8945.13萬股,擬募資35.02億元,對應的每股價格為39.15元,據此計算,該公司的整體估值約為139.96億元,相對年初Pre-IPO輪融資時的整體估值上漲了1.71倍。

此外,招股書顯示,禾元生物本次擬IPO募資35.02億元,該募資額遠高于其總資產(11.24億元),合理性存疑。

Wind數據顯示,2022年A股IPO新上市企業平均發行市盈率為51.69倍,同比增長42%,為近十年來新高。

或與發行估值偏高有關,2022年A股IPO新股上市首日破發率高達28.27%,相較2021年的4.38%大幅增長,創歷史新高,其中2022年科創板IPO新股上市首日破發率為39.52%,相當于每5家科創板IPO新上市企業中約有2家上市交易首日收盤跌破發行價。

多次增資股權稀釋,控股權穩定性下降

多輪融資的另一個弊端,是實控人對公司的持股比例不斷被稀釋,控制權穩定性下降。

作為禾元生物的創始人、實控人、研發帶頭人和核心技術人員,楊代常是禾元生物的靈魂人物。招股書顯示,禾元生物經多次增資及股權轉讓后,截至本招股書簽署日(2022年12月22日),楊代常直接持股比例為15.03%,間接持股比例為3.75%,合計持股比例下降至18.78%,目前是禾元生物第一大股東、控股股東和實際控制人。

2021年3月5日,楊代常與蘇學騰、柏才元、張慶強簽訂《一致行動協議》;2022年3月18日,楊代常與歐陽金英簽訂《一致行動協議》。上述一致行動人合計持有禾元生物10.47%的股份,并自簽字之日生效,直至其不再持有禾元生物股票后終止。

因此,通過直接或間接的自有持股以及一致行動約定,楊代常目前合計控制禾元生物29.25%的表決權。

然而,招股書顯示,本次發行后楊代常的直接持股比例將下降至11.27%,間接持股比例下降至2.81%,合計持股比例下降至14.08%,通過直接與間接持股、一致行動約定控制的表決權下降至21.93%。

長期看來,由于研發產品距離商業化仍有一定距離,后續繼續增發融資或難以避免,禾元生物控制權的穩定性或將進一步下降。

(責任編輯:馬欣)

查看余下全文