手機看中經

手機看中經 經濟日報微信

經濟日報微信 中經網微信

中經網微信

編者按:企業從未像今天這樣被關注,也從未像今天這樣成為社會的中流砥柱。而當下,商業模式從未如此錯綜復雜,也從未如此孕育生機。

新業務、新經濟、新模式令人眼花繚亂,但萬變不離其宗。一家優秀的企業,必然是價值充盈的。她不僅要有一定的規模當量和盈利能力,還必須有著積極的價值觀,能夠改善人的生產生活環境,能夠促進社會文明進步,能夠扎根過去和現在,指向我們共同憧憬的未來。

記錄、探尋、發現,我們的每一次表揚和批評,都為抵達那個最具價值的核心。

為此,搜狐財經以專業的財務分析,對國內大型企業做一次全面的審視,亦將以獨特的媒體視角,挖掘企業的核心價值。

搜狐財經將以每周兩篇的頻率,獨家發布企業報告,并以此系列報告建立企業數據庫,匯聚成搜狐財經中國價值公司100系列,篩選出有獨特價值的企業。

本文為“中國價值公司100”系列報道第十八篇。

【價值評析】

近日恒瑞醫藥公布半年度業績,營收同比增長29.19%,歸母凈利潤增長26.32%,延續以往穩健增勢。

自2000年10月上市以來,恒瑞醫藥在業績穩增同時,股價一騎絕塵,累計漲幅超百倍,市值超過3500億,市盈率遠高于行業平均水平。“高估值下泡沫幾何”、“當前股價是否透支未來”成為恒瑞醫藥長期面臨的質疑。

拋開資金炒作因素,恒瑞醫藥的高估值源于三個方面:各領域仿制藥產品核心盈利價值、現有創新藥進入收獲期帶來的價值、研發管線布局和產品結構優化擴張所創造的價值。仿制藥在恒瑞醫藥總營收中占比超8成,成業績增長主引擎,已上市5個創新藥進入收獲期,未來還有多款創新藥有望上市。

近十年來,恒瑞醫藥毛利率、凈利率、銷售費用率結構總體保持穩定。毛利率由2009年時82.71%微增至2018年時86.6%,凈利率穩定在23%左右;銷售費用率至2017年一直穩定在58%左右,受營銷體系改革影響,2018年銷售費用率由58.58%降至45.74%。

現金流方面,2009-2018年,恒瑞醫藥經營性現金流量凈額由4.39億逐年波動增加至27.74億,年均復合增速為22.73%。2019年上半年,恒瑞醫藥實現經營性現金流14.52億,同比增加9.43%。

從各項財務數據來看,恒瑞醫藥近十年來只可以用一個“穩”字來形容。但帶量采購全面推行后,仿制藥斷崖式降價勢在必行,利潤空間被壓縮;高定價的PD-1新藥卡瑞利珠單抗錯失上市先機,恒瑞醫藥還能否穩得住?

社會責任方面,恒瑞醫藥自2000年上市起每年均實施現金分紅,累計派發現金分紅約26.32億元。上市以來,公司曾三次實施股權激勵計劃,惠及746名員工。

綜合各項指標,恒瑞醫藥整體價值評分為4顆星。

近期,恒瑞醫藥公布2019年半年度業績。今年上半年,恒瑞醫藥實現營業收入100.26億元,較去年同期增長29.19%,歸屬于上市公司股東的凈利潤24.12億元,同比增長26.32%,維持了以往25%左右的穩健增速。

自2000年10月上市以來,恒瑞醫藥營收復合增速達22%,凈利潤復合增速25.8%;其股價更是一騎絕塵,累計漲幅超百倍,近兩年年均漲幅達到70%,市值超過3500億。

去年長生生物疫苗造假事件波及整個生物醫藥板塊,今年,醫藥板塊再次迎來帶量采購政策落地,輔仁藥業、康美藥業等藥企財務造假事件爆發、藥企財務核查風暴等一系列沖擊,上市藥企股價隨之跌宕起伏。此番勢頭下,恒瑞醫藥今年年內累計漲幅仍達到80%,市盈率接近80倍。截至9月16日上午11時,恒瑞醫藥盤中價格為79.83元,PE值77.29倍,總市值3530.73億。

“高估值下泡沫幾何”、“當前股價是否透支未來”成為恒瑞醫藥長期面臨的質疑。但市場一直用腳投票,將恒瑞醫藥推上了醫藥市值龍頭位置,是什么在支撐恒瑞的價值?

市盈率居化藥板塊前列,仿制藥收入占比超八成

有關恒瑞醫藥高估值的質疑并不是空穴來風。

歷年數據反映,恒瑞醫藥市盈率長期穩定在40倍以上,2009年起已突破50倍。2015年受整體股市行情影響回落至40倍附近,此后一路攀升,尤其是近兩年間,恒瑞醫藥市盈率在60-80倍之間波動,最高動態市盈率達到90.47倍。

恒瑞醫藥近年市盈率變化

據Choice數據(2019年9月12日),A股生物醫藥板塊共有305家上市公司,剔除極端值和負值后,生物醫藥板塊平均市盈率為57.47倍。恒瑞醫藥當日PE值為76.1倍,遠高于行業平均水平。從位置來看,恒瑞醫藥的市盈率水平居于行業第46名,并不算靠前。但在其所屬二級化學制藥板塊102家企業中,恒瑞醫藥市盈率水平居于第16名。

同類可比企業中,復星醫藥、長春高新PE值分別為26.41倍、52.46倍。

恒瑞醫藥的高估值溢價從何而來?拋開資金炒作因素,高估值意味著對企業當前價值的認可和未來成長性的預期。從目前來看,恒瑞醫藥的高估值源于三個方面:各領域仿制藥產品核心盈利價值、現有創新藥進入收獲期帶來的價值、研發管線布局和產品結構優化擴張所創造的價值。

2009-2018年,恒瑞醫藥營收由30.29億增至174.18億,近十年復合增速達到21.96%;凈利潤由6.66億增加至40.66億,年均復合增速為25.4%。

恒瑞醫藥在2018年年報中將營收按治療領域分為四塊披露:抗腫瘤、麻醉、造影劑和其他領域。174億總營收中,抗腫瘤藥收入73.95億,占比42.5%;麻醉藥收入46.53億,占比26.7%,造影劑收入23.24億,占比13.3%。

抗腫瘤藥一直是公司核心業務。恒瑞醫藥自成立以來就從事抗癌藥的研發和銷售,目前產品線已覆蓋肺癌、乳腺癌、肝癌、胃癌、結直腸癌、前列腺癌等主要病種,近年營收占比均超過40%,并維持20%左右的穩定增速。2018年營收增速達到29.23%。抗腫瘤藥也是恒瑞醫藥業務線中最賺錢的產品,毛利率穩定在90%以上,2018年抗腫瘤產品毛利率達到93.35%。

麻醉業務主要是手術麻醉相關用藥,包括麻醉劑、止痛藥和精神安定藥物。經過多年發展,其營收由上市初0.22億增長至2018年46.53億的規模,成為恒瑞醫藥第二大核心業務。近年麻醉收入以20%的速度穩定增長,比重維持在26%左右,毛利率水平在90%附近波動。2018年麻醉收入增速同樣高于以前年度達到29.25%,主要受益于2002年即獲批的鎮痛藥布托啡諾提價。相關統計數據顯示,2018年布托啡諾注射液1ml:1mg規格由約13.5元的中標價提價至36.5元,2ml:4mg規格由38元提價至105元。

用于臨床放射檢查的造影劑在恒瑞醫藥總營收中僅占一成余,卻發展迅速。近年收入平均增速達到32.76%,主要來源于碘佛醇、碘克沙醇兩個核心品種,毛利率水平低于抗腫瘤和麻醉藥物,約70%。

細究之,恒瑞醫藥目前的產品體系中,80%以上的營收均來自于仿制藥。據米內網數據統計,抗腫瘤藥中,多西他賽、伊立替康、奧沙利鉑、替吉奧、來曲唑、卡培他濱等六個仿制藥2018年貢獻超過60億的銷售收入。其中,治療乳腺癌的多西他賽一年銷售22億,占據47%的市場份額;治療大腸癌的伊立替康年銷售額10億,占據了63%的市場份額,兩品類市占率均居于第一位。

而在麻醉藥領域,七氟烷、右美托咪定、順阿曲庫銨、布托啡諾四個仿制藥品種的收入占據了公司麻醉業務收入的95.4%。

當前,國內醫藥市場仍以仿制藥為主體,相比其他化藥企業,恒瑞醫藥多選擇攻破難度大但競爭力強的首仿藥,如2018年上市的磺達肝癸鈉、今年初上市的注射用替莫唑胺,因而產品一經上市即占據進口替代核心地位。恒瑞醫藥也成為國內首仿藥品種最多的企業。

5款創新藥進入收獲期,PD-1新藥錯失上市先機

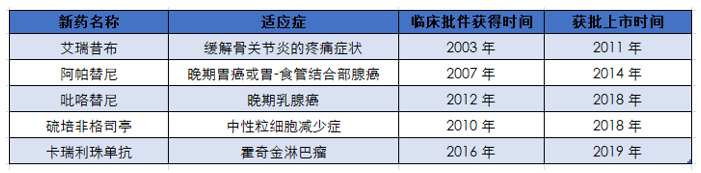

仿制藥產品帶來源源不斷利潤、拉動恒瑞醫藥快速奔跑的同時,也為創新藥研發創造了條件。恒瑞醫藥首個1類創新藥艾瑞昔布的臨床前研究開始于1999年,2003年獲得臨床批件,至2011年正式獲批上市。此后數年間,恒瑞醫藥相繼獲批上市阿帕替尼、硫培非格司亭(19K)、吡咯替尼、卡瑞利珠單抗4種1類新藥。

在抗腫瘤領域,一款1類新藥意味著什么?單看貝達藥業依賴“埃克替尼”這一核心單品登上創業板、增長近十年,微芯生物依靠唯一單品“西達本胺”一年收入1.5億登陸科創板就可以想見。

恒瑞醫藥最早上市的抗腫瘤靶向藥――阿帕替尼,主要用于晚期胃癌治療,國內市場暫無競品,2014年底上市后即進入逐步放量階段,2016年銷售額約10億。2017年,阿帕替尼被納入新版醫保目錄,平均降價37%,250mg/片規格的售價僅為136元。以價換量下,阿帕替尼2017年Q4銷量猛增157%,銷售額增長59%,全年銷量同比增加73.55%。2018年,阿帕替尼銷量仍保持68.37%的增速,銷售額達到17.41億元。

目前,吡咯替尼、19K仍處于剛上市擴張階段,有望進入2019年醫保談判目錄,實現進一步放量。

PD-1抗體藥卡瑞利珠單抗是恒瑞醫藥此前最受關注的產品之一,于今年5月底獲批上市。盡管PD-1抗體藥不直接用于腫瘤本身的治療,卻被廣泛用于聯合治療多種癌癥,包括肺癌、肝癌、胃癌等。據IMS數據庫顯示,2018年PD-1抗體全球銷售額約為141.78億美元,國內銷售額約為643.75萬美元。

國內市場上,國產PD-1產品已有君實生物的特瑞普利單抗、信達生物的信迪利單抗,分別針對黑色素瘤和霍奇金淋巴瘤。卡瑞利珠單抗與信迪利單抗形成直接競爭關系,后者于2018年12月底上市。由于2019年醫保目錄談判藥品截止至2018年12月31日,卡瑞利珠單抗由此錯失了本輪角逐的機會,而信迪利單抗則有機會先一步搶占市場。

目前卡瑞利珠單抗定價為國產PD-1產品中最高,規格為200mg的每瓶價格達到1.98萬元,同等規格的信迪利單抗價格約1.57萬,差價約4100元。

從當前研發管線來看,恒瑞醫藥在研產品多為抗腫瘤1類新藥,相比同類企業,恒瑞醫藥獨家靶點最多。其中,貝伐珠單抗、法米替尼、海曲泊帕三款產品已至3期臨床階段。麻醉領域,則有甲苯磺酸瑞馬唑侖已在今年3月提交上市申請。

三大業務線之外,2019年4月,恒瑞醫藥宣布以慢病用藥作為突破口進軍藥品零售市場,相應地,其在原先糖尿病、心血管等慢病領域基礎藥物布局基礎上,發力慢病領域的創新藥研發。如糖尿病領域,恒瑞醫藥的在研產品覆蓋了國外主流的三種新靶點降糖藥以及長效胰島素,瑞格列汀、恒格列凈兩款針對2型糖尿病的產品已至3期臨床階段。

未來兩年,法米替尼、海曲泊帕、瑞馬唑侖、瑞格列汀、恒格列凈等創新藥有望上市,創新藥營收比重將進一步提高。

上半年研發投入15億,銷售團隊超1.2萬人

恒瑞醫藥2018年報顯示,截至2018年年底,公司共有56個創新藥正在臨床開發,2018年提交國內新申請專利144件,提交國際PCT新申請78件,獲得國內授權26件,獲得國外授權39件。2018年取得創新藥制劑生產批件2個,仿制藥制劑生產批件7個;取得創新藥臨床批件16個,仿制藥臨床批件2個。

與日益豐富的研發、產品管線相對應的是逐年遞增的研發投入。恒瑞醫藥多年來的研發投入在國內一眾藥企中遙遙領先,并在上海、成都、南京、蘇州等多地成立各類研發中心。

2012-2018年,恒瑞醫藥研發投入由5.35億增至26.7億,研發支出占總營收比例由9.84%上升至15.33%,7年累計投入82.56億。同類企業中,正大天晴、復星醫藥2018年研發投入占總營收比例均僅為10%。

由于恒瑞醫藥面對的是輝瑞、羅氏、諾華等跨國藥企的直接競爭,據美國《制藥經理人》雜志統計,2018年輝瑞、羅氏、諾華三家企業研發費用支出分別為79.62億美元、98.03億美元、81.54億美元,研發投入占收入比分別達到17.58%、22%、18.75%,仍有不小的差距。

2019年上半年,恒瑞醫藥研發投入達到14.84億,比上年同期增長49.13%,占總營收的14.8%。報告期內,公司提交國內新申請專利74件,提交國際PCT新申請21件,獲得國內授權13件,獲得國外授權22件。

恒瑞醫藥研發人員數量也由2012年時1418人增加至2018年時3116人,但占員工總數比例由2012年17.15%下降至14.83%,主要原因系銷售人員激增。

2012年恒瑞醫藥僅有銷售人員4316人,2018年銷售人員增加至12175人。龐大的銷售團隊推動公司產品及時搶占市場,快速變現。

恒瑞醫藥的銷售業務由江蘇科信、江蘇新晨兩家子公司負責,科信主要從事公司自產抗腫瘤藥品、特色輸液、造影劑、心血管類藥品的批發銷售,新晨主要從事公司自產手術麻醉藥品的批發銷售。

2009-2017年,恒瑞醫藥銷售費用率一直穩定在58%左右。2017年,恒瑞醫藥開始銷售體系改革,在原有的銷售模式基礎上細化銷售產品線結構,將重要業務或產品進行分線細化。根據適應癥領域,恒瑞醫藥在公司層面成立腫瘤事業部、影像事業部、綜合產品事業部,對于重要的核心品種單獨分線。此次改革后,2018年恒瑞醫藥銷售人員新增3714人,銷售費用率由58.58%降至45.74%。

恒瑞醫藥近年毛利率和凈利率結構均總體保持穩定。毛利率由2009年時82.71%微增至2018年時86.6%,凈利率近十年基本穩定在23%附近。不難發現,恒瑞醫藥綜合毛利率水平接近90%,凈利率卻僅有20%,兩者差距較大。其相差關鍵在于期間費用。一方面醫藥行業銷售費用總體水平高企,另一方面,相比復星醫藥2018年研發投入資本化比重達40.98%,恒瑞醫藥將其研發投入全部費用化,從而降低了利潤率。從某種意義上來說,這也導致恒瑞醫藥利潤水平低于實際預期水平,因此直觀造成了高市盈率。

現金流方面,2009-2018年,恒瑞醫藥經營性現金流量凈額由4.39億逐年波動增加至27.74億,年均復合增速為22.73%。2019年上半年,恒瑞醫藥實現經營性現金流14.52億,同比增加9.43%。

由前文分析可見,無論是營收、凈利潤、現金流等基礎財務數據還是凈利率、毛利率等費率情況,恒瑞醫藥近十年只可以用一個“穩”字來形容。但帶量采購全面推行后,仿制藥斷崖式降價勢在必行,利潤空間被壓縮;高定價的PD-1新藥卡瑞利珠單抗錯失上市先機,恒瑞醫藥還能否穩得住?

上市19年分紅19次,股權激勵惠及746名員工

搜狐財經注意到,公司業務規模擴大、盈利能力增強的同時,恒瑞醫藥及時通過分紅回饋股東。恒瑞醫藥自2000年上市起每年均實施現金分紅。截至2018年底,公司累計分紅19次,累計派發現金分紅約26.32億元。

2018年,恒瑞醫藥員工總數為2.1萬人,相比2017年人增加6152人,公司人均年薪為12.74萬元。上市以來,恒瑞醫藥共實施三次股權激勵。2010年,恒瑞醫藥授予55名激勵對象454.13萬股限制性股票,分三年解鎖,分別解鎖40%、30%、30%,授予價格為每股20.28元。2014年,公司再次向118名激勵對象授予限制性股票882.75萬股,授予價格為15.51元/股。2017年,恒瑞醫藥向573名激勵對象授予限制性股票,授予價格為每股33.22元。其中,首次授予限制性股票1596.80萬股,預留限制性股票300萬股。

此次激勵計劃中,恒瑞醫藥設定首次授予限制性股票解禁的業績條件為:以2016年凈利潤為基數,2017年、2018 年、2019年各年度的凈利潤較2016年相比,增長率分別不低于20%、42%、67%。預留部分限制性股票解禁的業績條件為:以2016年凈利潤為基數,2018年、2019年各年度的凈利潤較2016年相比,增長率分別不低于42%、67%。

社會公益方面,恒瑞醫藥參與“陽光助學計劃”、“金秋助學計劃”、“連云港市百校捐資助學活動”、慰問困難戶等活動,向患病員工、學校、慈善組織等捐款超過1300萬元。公司曾向中國藥科大學、中國紅十字基金會、中國癌癥基金會等數十家單位合計捐贈約4900萬元。此外,恒瑞醫藥擔任中國紅十字基金會人道教育基金企業發起人并捐贈500萬元,以此共建共享人道育人體系、提高“一帶一路”沿線國家醫療質量。

(責任編輯:魏京婷)