手機看中經

手機看中經 經濟日報微信

經濟日報微信 中經網微信

中經網微信

據媒體報道,8月底一對持有多家上市公司的創業者二代夫婦,在香港友邦為家庭投保了巨額的友邦儲蓄險,總保費超5億元港幣。而在今年2月,匯豐保險在港售出一張2.5億美元(約人民幣18億元)的人壽保單,打破吉尼斯世界紀錄。

港險大單頻出,香港儲蓄分紅險仍備受內地客戶青睞。香港保監局近期公布的數據顯示,盡管在高基數下內地訪客新單保費同比下降了6.9%,但上半年該數據仍高達297億港元。其中,終身壽險、儲蓄壽險等具有儲蓄屬性的險種保費占比超過九成,顯示出內地居民龐大的儲蓄需求。

“自去年通關以來分紅儲蓄險受到內地客戶的青睞。”某香港保險機構的代理人劉皓婷在受訪時對《每日經濟新聞》記者表示,自己的客戶群體是85后、90后,今年購買港險需求仍然旺盛,主要是給自己規劃養老保障的。

北京聯合大學商務學院金融系教師楊澤云對《每日經濟新聞》記者表示,香港保險有其諸多優勢,因而吸引了不少內地居民赴港投保。但也要了解和認識到香港保險產品的特點和風險,如匯率風險、收益風險、無限告知等,做到心中有數,避免事前不知而事后后悔。

儲蓄類產品是主流,上半年件均保費下滑20%

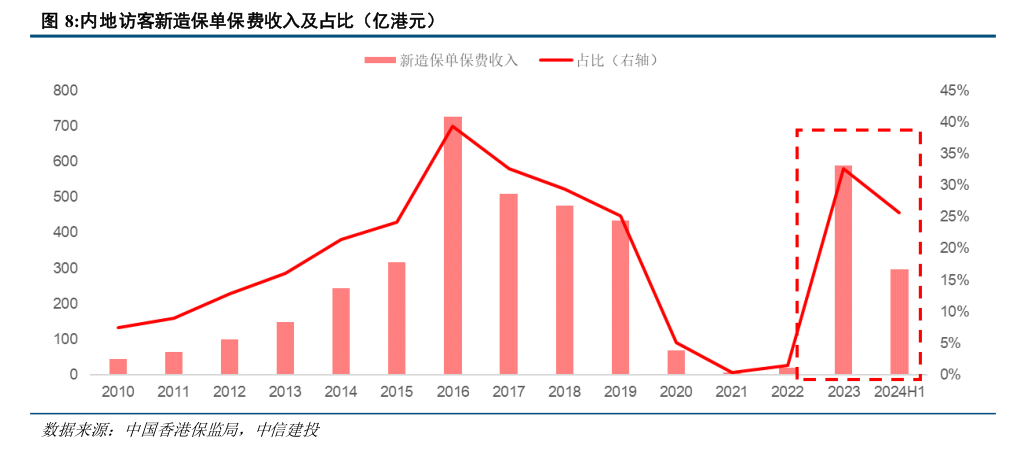

香港保監局近期公布的上半年數據顯示,源自內地訪客的新增保單保費較去年同期下跌6.9%至297億,占個人業務總新造保單保費份額由31%降低至25.7%。

數據下降主要是由于去年二季度的高基數效應。2023年全年,內地訪客赴港投保的個人人壽產品新單保費約為590億港元,同比飆升27倍,僅次于2016年創下的歷史高峰。從季度數據來看,2023年一季度至四季度,內地訪客新增保費分別為96億元、223億元、150億元、121億元,其中二季度保費數據尤為亮眼。

步入2024年,內地赴港投保熱度依舊未減,分季度看,第一季度為156億元,第二季度也到了141億元,上半年合計297億元。

“今年消費者投保的熱情仍然很高,未見明顯消退跡象。”多位港險銷售人員在受訪時對《每日經濟新聞》記者表示,自去年通關以來,分紅儲蓄險開始受到內地消費者青睞,而今年在與客戶的接觸中沒有感覺到明顯的差異。

一位接近港險的市場分析人士指出,香港保險可以大致分為兩大類,一類是重疾,被稱為危疾,另一類是理財,主要是分紅型的終身壽險。“在十年前重疾險保單數量曾占到港險的三分之二,保費一度占到百分之十幾,但現在重疾險的保單數量只有30%,保費占比也只有3%左右,大量內地人赴港購買保險主要是(尋求)理財功能。”

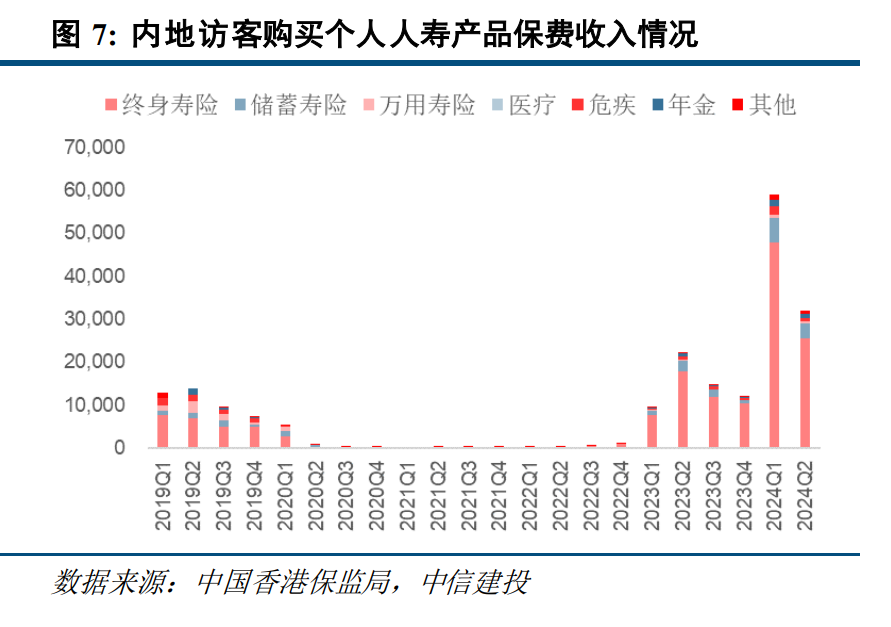

從香港保監局披露的上半年內地訪客購買個人人壽產品數據看,新增保單顯示,終身壽險、危疾、儲蓄壽險分別占比59.1%、29.4%、3.4%,新增保單保費顯示,終身壽險、儲蓄壽險、危疾分別占比79.7%、12.1%、2.7%,其中,終身壽險、儲蓄壽險等具有儲蓄屬性的險種保費占比超過九成,顯示出內地居民龐大的儲蓄需求。

盡管港險大單頻出,《每日經濟新聞》記者注意到,與去年同期相比,內地訪客購買個人人壽產品件均保費卻出現了明顯下滑。記者計算件均保費得到,2024年上半年件均保費28萬港元/份,比上年同期的35萬港元/份下降了20%。

其中,2024年上半年,終身壽險和儲蓄壽險合計實現新增保費272.66億港元,新增保單6.62萬張件,計算件均保費41萬港元/份,比上年同期的56萬港元/份下降了27%。

美聯儲降息預期升溫,關注港險收益率波動

預期高回報率,是港險吸引內地客戶的一大亮點。以香港某大型險企某款多元貨幣儲蓄計劃為例,一位港險銷售人員向記者介紹道,作為純儲蓄類產品,這款產品終身分紅,預期回報率高,每年5%~7%的復利增長,到第十年可回本,到保單年度第30年的年化復利接近6%,到客戶100歲的年化復利能達到7%以上……

港險保單的賬戶價值通常包含保證(現金價值)和非保證(分紅)兩塊,保證部分利率為0.5%,預期總收益率高達7%,吸引消費者。

從分紅實現率來看,《每日經濟新聞》記者注意到,港險的分紅實現率水平視不同產品、不同保單年度有所差異。比如一款產品分紅實現率在100%以上,同款產品在不同時期簽發的可能不到100%。也有保險公司的分紅實現率不穩定,不同產品相差巨大。

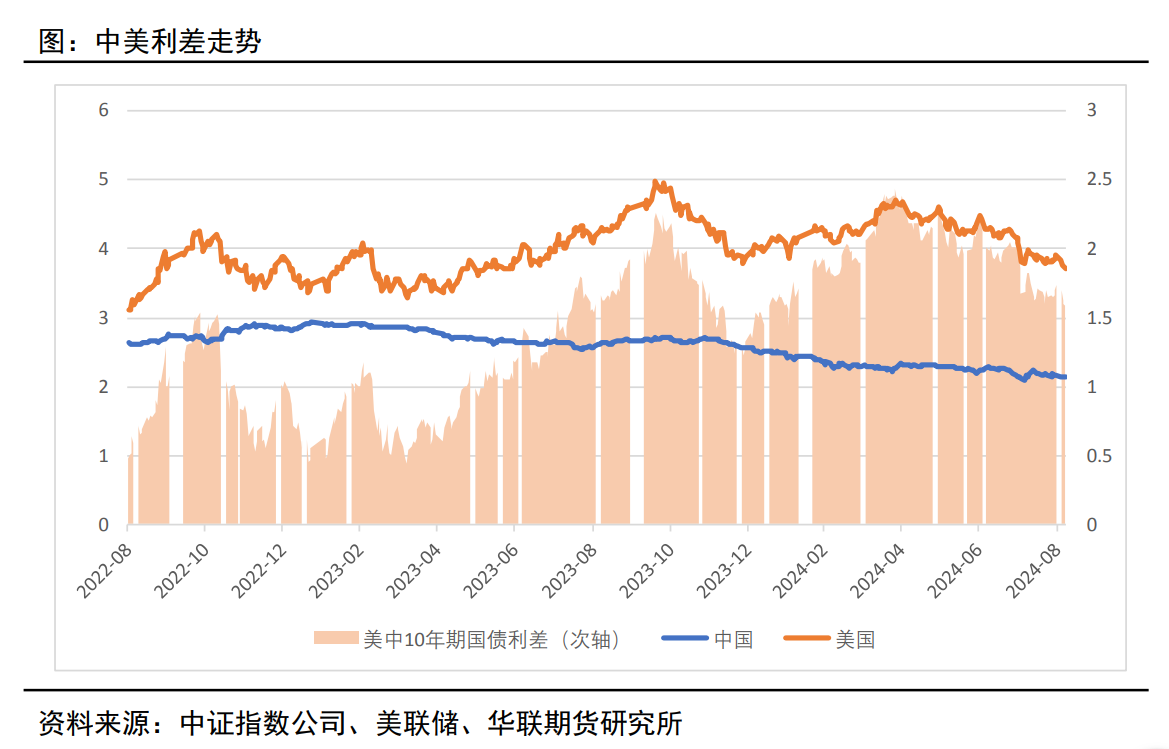

對于內地赴港投保在2023年數據激增,香港保監局方面曾表示,從數據來看,若將590億港元這一數字平均4年攤分,即每年約150億港元,與2017年至2019年介乎430億港元至500億港元的常態水平相比,仍有一定距離。香港保監局分析認為,“這主要源于中美利率背馳,以及人民幣兌美元一度跌至7.3水平,增加了美元保單的吸引力”。

受高通脹預期影響,美聯儲激進加息,2022年4月11日,美國10年期國債收益率超過中國10年期國債收益率,這是自2010年下半年以來中美10年期國債收益率首次倒掛。在中美利差加大背景下,資本外流進一步加劇人民幣貶值壓力。

“近年來港險的預期收益率基本在6.5%~7.2%之間波動,支撐其高收益的底層資產主要是美股和美債。”業內提示,近期公布的美國的制造業和就業數據不如預期,美聯儲降息預期大幅升溫。當出現降息情況下,消費者要當心美元保單收益率的波動。

上周五,美國最新公布的數據顯示,美國就業趨弱、通脹緩解,8月美國新增非農就業為14.2萬人、低于市場預期,8月美國CPI季調同比為2.6%、較7月繼續回落,在此背景下市場預期美聯儲9月開啟降息。《每日經濟新聞》記者注意到,截至9月18日,中美利差倒掛幅度收窄至-158個基點,觸及近期低點區間。

業內:港險是保險而非投資,存在幾大不足

北京聯合大學商務學院金融系教師楊澤云對《每日經濟新聞》記者表示,香港作為全球三大金融中心之一,其保險資金投資渠道和投資收益相對而言優于內地,因此其儲蓄型保險產品的投資收益相對較高,特別是會給予客戶一個較高的投資收益預期。

但他強調,香港保險也是保險,而非投資。“買香港保險的最終仍然得是防范風險、應對風險,而非以獲得較高收益為目的。需要注意的是,相對于內地保險產品,香港保險產品也有一些不足。”他提到。

一是內地居民投保香港保險需要出境到香港投保,出現理賠糾紛,需要遵循香港法律。根據現行的規定,投保香港保險,需要在香港當地的場所投保。內地居民投保香港保險至少需要往返交通費用,而這些費用可能超過所節省的保險費。當然,如果正好安排去香港旅游,則可忽視此項費用。

此外,內地法律不保護境外保單的權益。因此,香港保單發生糾紛需要到香港當地進行維權,而香港的法律訴訟費用及維權成本高于內地。

二是香港保險的告知要求高于內地。香港的保險市場較為成熟和發達。香港居民的保險知識也較為豐富。保險經營所遵循的最大誠信原則中的告知要求,內地是詢問回答告知,而香港則是無限告知,即不僅局限于投保單所詢問的問題,其他任何影響保險人是否承保或者是否增加費率的“重要事實”均需如實告知。而一旦違反如實告知義務,則可能導致保險公司不承擔保險金給付責任。

三是資金出入境風險。目前,內地對于外匯管制較為嚴格。去香港購買香港保險,需要購匯出境,未來保險公司給付保險金還涉及外匯換人民幣入境(這一點可能有出境支出的人士不需要)。在當前外匯管制較嚴格的環境下,需要注意資金進出的合規性,避免出現風險。同時,在資金匯兌過程中,還面臨著匯率風險。

選擇香港保險作養老規劃,哪些人適合購買?

哪些客戶適合購買香港保險作養老規劃?一位港險銷售人員表示,會推薦家庭成員現在或將來會到香港、海外工作學習,有海外投資剛性需求的客戶購買。

據其介紹,除了作為養老金,香港保險還有多幣種優勢,很多香港保險產品都有貨幣轉換權益,自第三個保單周年起客戶可以自由轉換,比如能將原保單貨幣轉換為美元、英鎊、歐元、澳元等其他世界主流貨幣。

在楊澤云看來,對于一些高凈值客戶,有出境旅游、子女教育等外幣需求,當前投保香港保險,可視為分散財富風險的一種方式。此外,有些客戶還有財富傳承的需求,有些香港保險產品可以更改被保險人,實現財富代代相傳。

對于消費者赴港投保的注意事項,業內人士提示:消費者需要親赴香港投保,通過保單持有人的銀行卡交費,如果在境內投保香港保單,則屬于非法的地下保單,既不受內地法律保護,也不受香港法律保護。還需要注意的是,消費者不要向代理人索取傭金或者返點,否則會導致保單的失效。

今年4月,香港保險局與香港廉政公署首次采取聯合行動,打擊向內地客戶無牌銷售保單的貪污及違規行為。此外,香港保監局還提示內地訪客“赴港投保7件事”,包括:親身赴港購買香港保險、不與無牌人士接洽、直接向保險公司支付保費、切勿與中介人協議回傭、了解產品的特點及風險、留意索賠事宜、認識香港保險業的規管等。

今年8月,國家金融監督管理總局披露對羅卓堅委員今年提案的公開答復時指出,考慮到內地與港澳地區的保險市場在法律體系、監管制度、機構管理、產品設計和銷售、消費者認知等方面存在較大差異,市場風險易交叉傳染,消費者權益保護難度較大,現階段直接開展跨境保險通試點的時機尚不成熟。(記者 涂穎浩)

(責任編輯:馬欣)